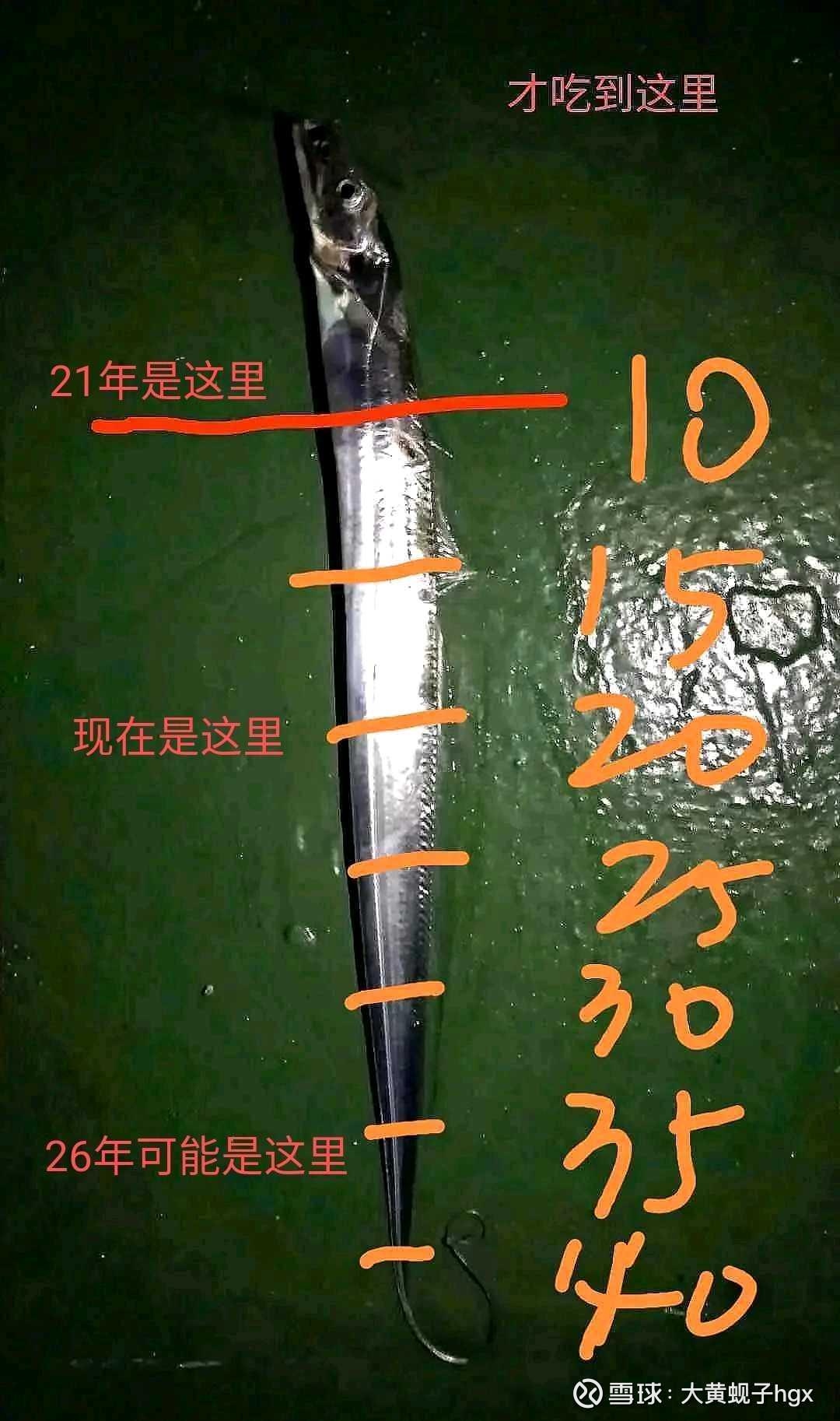

$紫金矿业(SH601899)$ 帖子还是太密了。

买股票的老木匠

2026-06-10 10:05:03

转发了

买股票的老木匠

点赞: 40

转发: 0

回复: 5

收藏: 1

买股票的老木匠

2026-06-10 10:04:15

转发了

买股票的老木匠

点赞: 79

转发: 0

回复: 26

收藏: 4

买股票的老木匠

2026-06-10 09:56:31

点赞: 114

转发: 0

回复: 104

收藏: 0

买股票的老木匠

2026-06-07 14:09:38

回复@长寂不落: 所谓的决策都是根据变量来的,谁也不能像算命先生一样,推演天下大事。//@长寂不落:回复@买股票的老木匠:美元升值=回首流动性的同时,虹吸海外流动性。

如果汇率保持基本稳定的话,那人民币的结汇跟人民币的外流保持动态平衡?如果贬值说明外流的更多?还有,叔,预计这样的窗口会有多长时间呢?

如果汇率保持基本稳定的话,那人民币的结汇跟人民币的外流保持动态平衡?如果贬值说明外流的更多?还有,叔,预计这样的窗口会有多长时间呢?

转发了

买股票的老木匠

一旦凯文沃什真如他所说的开始缩表,美元指数大幅上涨的时候,我们手里的美元能占的便宜就太多了。其实为了能让美国顺利缩表,我们的人民币都已经预先升值了。这都是博弈的组成部分。

点赞: 6

转发: 0

回复: 1

收藏: 1

买股票的老木匠

2026-06-07 14:08:33

转发了

买股票的老木匠

一旦凯文沃什真如他所说的开始缩表,美元指数大幅上涨的时候,我们手里的美元能占的便宜就太多了。其实为了能让美国顺利缩表,我们的人民币都已经预先升值了。这都是博弈的组成部分。

点赞: 6

转发: 0

回复: 0

收藏: 0

买股票的老木匠

2026-06-07 14:06:09

回复@暹罗喵猪猪: 一切的决策都是一种取舍。并没有万全之策。够金与不够金都是我个人的判断,上次耶伦访华,我们曾经停了 6 个月。//@暹罗喵猪猪:回复@买股票的老木匠:增持美债是有可能的,换来别的条件,但是连共同声明都没有,自然是走一步看一步,这和购金也不矛盾

转发了

买股票的老木匠

一旦凯文沃什真如他所说的开始缩表,美元指数大幅上涨的时候,我们手里的美元能占的便宜就太多了。其实为了能让美国顺利缩表,我们的人民币都已经预先升值了。这都是博弈的组成部分。

点赞: 10

转发: 0

回复: 0

收藏: 0

买股票的老木匠

2026-06-07 13:59:35

回复@凌晨三点熊: 恰恰相反。我们在允许滞留海外的美元流回境内,大量的境外美元需要回境内结汇,这就会导致人民币汇率的升值。然后美元指数上升的时候,又会拖拽人民币贬值。所以两者的力量会达到平衡。外汇的问题非常复杂,不是一两个因素就能决定的。//@凌晨三点熊:回复@买股票的老木匠:木匠哥还是不懂,意思是我们在释放美元的流动性吗

转发了

买股票的老木匠

一旦凯文沃什真如他所说的开始缩表,美元指数大幅上涨的时候,我们手里的美元能占的便宜就太多了。其实为了能让美国顺利缩表,我们的人民币都已经预先升值了。这都是博弈的组成部分。

点赞: 21

转发: 0

回复: 8

收藏: 0

买股票的老木匠

2026-06-07 13:52:29

转发了

买股票的老木匠

一旦凯文沃什真如他所说的开始缩表,美元指数大幅上涨的时候,我们手里的美元能占的便宜就太多了。其实为了能让美国顺利缩表,我们的人民币都已经预先升值了。这都是博弈的组成部分。

点赞: 26

转发: 0

回复: 5

收藏: 1

买股票的老木匠

2026-06-07 13:46:43

一旦凯文沃什真如他所说的开始缩表,美元指数大幅上涨的时候,我们手里的美元能占的便宜就太多了。其实为了能让美国顺利缩表,我们的人民币都已经预先升值了。这都是博弈的组成部分。

点赞: 70

转发: 0

回复: 27

收藏: 3

买股票的老木匠

2026-06-07 13:36:09

回复@暹罗喵猪猪: 其实,黄金的上涨对中国也会带来不利影响。因为黄金的上涨,就会导致其他诸如铜、铝的价格也跟随上涨,这对中国来说是非常不利的。所以我们在狙击美元的时候,第一个受损的当然是美国,其次就是我们自己。我们已经买入的黄金占整个外汇储备的不到 10%,大量的外汇储备还是美元现汇。美元贬值的时候,我们自己是仅次于美国的第二受害者。在人民币真正替代美元之前,我们依然希望在美元的架构上维持自己的贸易。你可以想象一下,如果我们把黄金储备再增加一倍,现在的美元会不会到 3 万美元一盎司,意味着你手里的美元现汇更加贬值。//@暹罗喵猪猪:回复@买股票的老木匠:是的,探讨问题允许不同的观点。今天有个新消息是301全球新增关税,川普还是找到了绕过法官征收关税的办法,中国12.5%这档,比盟友高2.5%,并没有额外歧视。所以可以和美缓和,但不可能放弃购金的,增持美债是可能的,但不可能非此即彼,尤其是金价下跌反而不增加储备,我不认为大国会如此幼稚,这和伊朗放弃导弹本质上是一个性质

转发了

买股票的老木匠

今天央行公布了黄金储备,五月份继续增持黄金。我预计到,一定会有不少人来问我,你不是说下个月可能不购买黄金了吗?那怎么现在比 4 月份购的还多了?这个吧,我是这么理解的,5 月份说的下个月,其实指的是 6 月份。

点赞: 32

转发: 0

回复: 6

收藏: 2

买股票的老木匠

2026-06-07 13:29:39

转发了

买股票的老木匠

今天央行公布了黄金储备,五月份继续增持黄金。我预计到,一定会有不少人来问我,你不是说下个月可能不购买黄金了吗?那怎么现在比 4 月份购的还多了?这个吧,我是这么理解的,5 月份说的下个月,其实指的是 6 月份。

点赞: 45

转发: 0

回复: 4

收藏: 0

买股票的老木匠

2026-06-07 13:26:50

回复@冷月西风醉: 我知道你还感兴趣黄金储备和外汇储备之间的数量关系。我可以帮你算算。现在一吨黄金的价格是 1.4 亿美元,我们现在总的黄金储备是 2331 吨,总价是3263 亿美元,已公布的外汇储备是 3 万亿美元,加上隐形的外汇储备,大约有 5 万亿到 6 万亿美元之间。//@冷月西风醉:回复@买股票的老木匠:谢谢叔给补课,不然我自己翻半天!(今天又是被叔喂饭的一天)

转发了

买股票的老木匠

当年索罗斯狙击英镑,就是赌定英国已无力维持英镑对美元的汇率。而据说现在有人开始狙击日元了。那有没有人想过狙击美元?狙击其它货币,其实都是赌定该货币对美元贬值,而狙击美元,其实就是赌定美元对实物财富贬值,其表现就是大宗商品涨价。从这个意义上说,狙击美元早就开始了。

点赞: 32

转发: 0

回复: 2

收藏: 1

买股票的老木匠

2026-06-07 13:16:43

我早年就讲过了,购买黄金就是狙击美元。

转发了

买股票的老木匠

当年索罗斯狙击英镑,就是赌定英国已无力维持英镑对美元的汇率。而据说现在有人开始狙击日元了。那有没有人想过狙击美元?狙击其它货币,其实都是赌定该货币对美元贬值,而狙击美元,其实就是赌定美元对实物财富贬值,其表现就是大宗商品涨价。从这个意义上说,狙击美元早就开始了。

点赞: 50

转发: 1

回复: 14

收藏: 1

买股票的老木匠

2026-06-07 13:13:14

转发了

买股票的老木匠

争取下周收复沪深 300 指数。💪💪💪

点赞: 30

转发: 0

回复: 7

收藏: 1

买股票的老木匠

2026-06-07 13:06:26

所以在这下面提到,说 6 月份还会增持更多,或者分析央行继续增持的必要性,这都属于理性探讨,个人有个人的观点,这很正常。但上来就是什么,你嘴硬,你认个错很难吗,这种人身攻击的。都是话不投机半句多。

转发了

买股票的老木匠

今天央行公布了黄金储备,五月份继续增持黄金。我预计到,一定会有不少人来问我,你不是说下个月可能不购买黄金了吗?那怎么现在比 4 月份购的还多了?这个吧,我是这么理解的,5 月份说的下个月,其实指的是 6 月份。

点赞: 49

转发: 0

回复: 13

收藏: 1

买股票的老木匠

2026-06-07 12:46:36

回复@美滋滋笑嘻嘻: 我已经把你强制取关,请不要再关注我了,我们彼此都留一点尊严。//@美滋滋笑嘻嘻:回复@买股票的老木匠:哦哦,那没毛病,客观说按照当下的形势,黄金越跌,央妈会买的越多,这个5月购金量说明5月东大和西大毛都没谈出来,是个重要数据,剩下就看美债有没减持了,没有实质缓和对黄金来说就是长期趋势不改,不过短期还是要看美联储怎么折腾,不过再折腾也没用,货币政策解决不了长期累积的问题

转发了

买股票的老木匠

今天央行公布了黄金储备,五月份继续增持黄金。我预计到,一定会有不少人来问我,你不是说下个月可能不购买黄金了吗?那怎么现在比 4 月份购的还多了?这个吧,我是这么理解的,5 月份说的下个月,其实指的是 6 月份。

点赞: 48

转发: 0

回复: 5

收藏: 1

买股票的老木匠

2026-06-07 12:37:32

回复@美滋滋笑嘻嘻: 我也不存在嘴硬的问题。我不是央行的官员,只代表我自己的判断。我可没说我一定会判断对。即便下个月继续购买,对于我来说也是无所谓的。我只是给你解释一下,我原说的话是什么意思。//@美滋滋笑嘻嘻:回复@买股票的老木匠:[已修改]别嘴硬了,那就等7.7再看

转发了

买股票的老木匠

今天央行公布了黄金储备,五月份继续增持黄金。我预计到,一定会有不少人来问我,你不是说下个月可能不购买黄金了吗?那怎么现在比 4 月份购的还多了?这个吧,我是这么理解的,5 月份说的下个月,其实指的是 6 月份。

点赞: 46

转发: 0

回复: 10

收藏: 0

买股票的老木匠

2026-06-07 12:36:05

回复@衣服上的行吟诗人: 其实 5 月份比 4 月份增加购买量也是在情理之中。因为在特朗普访华前,双方一定有一个博弈的过程。并且我认为这些购买量都是 5 月上半月购买的,所以实际上 5 月份比 4 月份购买的密度更大。//@衣服上的行吟诗人:回复@买股票的老木匠:对,采购计划应该至少提前一个月定好的

转发了

买股票的老木匠

争取下周收复沪深 300 指数。💪💪💪

点赞: 30

转发: 0

回复: 26

收藏: 0

买股票的老木匠

2026-06-07 12:34:07

今天央行公布了黄金储备,五月份继续增持黄金。我预计到,一定会有不少人来问我,你不是说下个月可能不购买黄金了吗?那怎么现在比 4 月份购的还多了?这个吧,我是这么理解的,5 月份说的下个月,其实指的是 6 月份。

点赞: 99

转发: 0

回复: 59

收藏: 5

买股票的老木匠

2026-06-07 12:30:05

转发了

买股票的老木匠

争取下周收复沪深 300 指数。💪💪💪

点赞: 22

转发: 0

回复: 4

收藏: 0

买股票的老木匠

2026-06-07 10:33:25

回复@yangyang1170: 正的 2% 和负的 2% 还是有很大差异的。在金融市场上把正负 2% 搞反,不仅仅需要眼花,还需要色盲。![[捂脸]](//assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1 "[捂脸]") //@yangyang1170:回复@买股票的老木匠:这是你的小账户吧,-2能跑赢这么多人

//@yangyang1170:回复@买股票的老木匠:这是你的小账户吧,-2能跑赢这么多人

转发了

买股票的老木匠

争取下周收复沪深 300 指数。💪💪💪

点赞: 29

转发: 0

回复: 6

收藏: 0

买股票的老木匠

2026-06-07 10:24:14

点赞: 52

转发: 0

回复: 55

收藏: 2

买股票的老木匠

2026-06-07 10:16:28

转发了

买股票的老木匠

以下内容来自千问,请注意核实鉴别。

凯文·沃什(Kevin Warsh)关于“美联储不应过多关注股票市场”的观点,是他货币政策主张的核心。他认为过去二十年来美联储走了一条错误的路线,过度干预市场导致了资本价格扭曲和市场依赖。

综合来看,他的这一观点主要包含以下几个核心方面:

1. 回归央行本源,拒绝做“资产价格的守护者”

沃什认为,央行的根本职责是控制通胀、稳定币值以及监督银行体系,而不是作为市场的托底者或资产价格的守护者。他主张将美联储从市场中剥离出来,让其在大部分时间处于次要地位,只在特定危机情况下介入并退出,而不是常态化地支撑资产价格。

2. 反对长期量化宽松(QE),主张大幅缩减资产负债表

沃什强烈批评美联储自2008年金融危机以来无限量化宽松和过度扩张资产负债表的做法。他指出:

* 扭曲资本定价:人为压低长期利率会干扰市场的期限结构,导致市场对风险定价失效。

* 造成市场依赖:长期的流动性支持会让金融市场形成依赖,投资者习惯了“美联储安全网”,每次市场波动都预期央行会出手救市,这鼓励了过度杠杆和不必要的冒险。

* 加剧财富不均:庞大的资产负债表不成比例地帮助了拥有金融资产的人,本质上是“财政政策的伪装”。

因此,他主张逐步、谨慎地出售国债等资产,大幅缩减目前约6.7万亿至7万亿美元的资产负债表规模,让美联储退出这些市场。

3. 摒弃前瞻性指引与点阵图,消除可预测性

沃什反对使用“点阵图”等前瞻性指引工具来向市场预示未来的决策。他认为:

* 市场往往将这些前瞻指引当成一种“承诺”,一旦形成这种预期,美联储就很难在不引发剧烈波动的情况下偏离既定路径,从而丧失了政策判断的自由度。

* 模糊本身就是政策空间的一部分,美联储在会议室里独立做决策至关重要,不应被自己画下的点位所锁定。

4. 改变“最后救市人”的依赖,重塑货币纪律

在2008年之前,美联储的政策导向并不过多考虑股债市场的情况;但危机后,维持金融市场繁荣成了新职责,这导致了市场对美联储的“绑架”。沃什推崇保罗·沃尔克时代的“货币纪律”,即在必要的时候敢于让市场流血,哪怕面临经济放缓的压力也不动摇。他认为高通胀是对穷人和固定收入者最残酷的税,任何经济增长目标在通胀失控面前都应退居其次,央行主席的权威绝不能向市场妥协。

总而言之,凯文·沃什主张美联储应恢复其克制与独立的品格,依靠利率工具而非资产负债表来调节经济,重新聚焦于实体经济和物价稳定,彻底打破过去15年来由央行流动性驱动的股市游戏规则。

凯文·沃什(Kevin Warsh)关于“美联储不应过多关注股票市场”的观点,是他货币政策主张的核心。他认为过去二十年来美联储走了一条错误的路线,过度干预市场导致了资本价格扭曲和市场依赖。

综合来看,他的这一观点主要包含以下几个核心方面:

1. 回归央行本源,拒绝做“资产价格的守护者”

沃什认为,央行的根本职责是控制通胀、稳定币值以及监督银行体系,而不是作为市场的托底者或资产价格的守护者。他主张将美联储从市场中剥离出来,让其在大部分时间处于次要地位,只在特定危机情况下介入并退出,而不是常态化地支撑资产价格。

2. 反对长期量化宽松(QE),主张大幅缩减资产负债表

沃什强烈批评美联储自2008年金融危机以来无限量化宽松和过度扩张资产负债表的做法。他指出:

* 扭曲资本定价:人为压低长期利率会干扰市场的期限结构,导致市场对风险定价失效。

* 造成市场依赖:长期的流动性支持会让金融市场形成依赖,投资者习惯了“美联储安全网”,每次市场波动都预期央行会出手救市,这鼓励了过度杠杆和不必要的冒险。

* 加剧财富不均:庞大的资产负债表不成比例地帮助了拥有金融资产的人,本质上是“财政政策的伪装”。

因此,他主张逐步、谨慎地出售国债等资产,大幅缩减目前约6.7万亿至7万亿美元的资产负债表规模,让美联储退出这些市场。

3. 摒弃前瞻性指引与点阵图,消除可预测性

沃什反对使用“点阵图”等前瞻性指引工具来向市场预示未来的决策。他认为:

* 市场往往将这些前瞻指引当成一种“承诺”,一旦形成这种预期,美联储就很难在不引发剧烈波动的情况下偏离既定路径,从而丧失了政策判断的自由度。

* 模糊本身就是政策空间的一部分,美联储在会议室里独立做决策至关重要,不应被自己画下的点位所锁定。

4. 改变“最后救市人”的依赖,重塑货币纪律

在2008年之前,美联储的政策导向并不过多考虑股债市场的情况;但危机后,维持金融市场繁荣成了新职责,这导致了市场对美联储的“绑架”。沃什推崇保罗·沃尔克时代的“货币纪律”,即在必要的时候敢于让市场流血,哪怕面临经济放缓的压力也不动摇。他认为高通胀是对穷人和固定收入者最残酷的税,任何经济增长目标在通胀失控面前都应退居其次,央行主席的权威绝不能向市场妥协。

总而言之,凯文·沃什主张美联储应恢复其克制与独立的品格,依靠利率工具而非资产负债表来调节经济,重新聚焦于实体经济和物价稳定,彻底打破过去15年来由央行流动性驱动的股市游戏规则。

点赞: 67

转发: 0

回复: 9

收藏: 2

买股票的老木匠

2026-06-07 08:19:34

转发了

买股票的老木匠

让大家了解一下什么叫做美联储看跌期权,这才是美股长牛的原因。而今凯文沃什最主要的就是要拿这个开刀,让央行回归本源的功能,不再为资本市场兜底。以下内容来自千问,请大家注意鉴别。

“美联储看跌期权”(Fed Put)并不是真实的金融衍生品,而是金融市场中一个著名的隐喻。它指的是市场参与者的一种普遍预期:当美国金融市场(尤其是股市)出现显著下跌或面临危机时,美联储通常会出面干预,通过降息、释放流动性等宽松货币政策来稳定市场,从而为投资者提供类似于金融“看跌期权”的下跌保护。

这一概念的形成与演变可以从以下几个核心维度来理解:

1. 历史起源与确立

* 格林斯潘时期(雏形):该概念最初被称为“格林斯潘看跌期权”。在1987年“黑色星期一”股灾中,时任美联储主席艾伦·格林斯潘迅速降息并承诺提供流动性,避免了金融体系崩溃;随后在1998年长期资本管理公司(LTCM)危机和2001年科技泡沫破裂时,美联储均采取了类似的救市举措,强化了市场对“危机必有救市”的预期。

* 行为特征:市场观察到,美联储对股市下跌的反应(如降息)往往比对上涨的反应更迅速,形成了“下跌有保护,上涨无限制”的心理预期。

2. 官方立场与市场共识的博弈

尽管“美联储看跌期权”在市场上根深蒂固,但美联储官方并不承认其直接以拯救股市为目标。

* 官方逻辑:央行关注股价背后的经济信息(如通胀预期、消费财富效应),而非股价本身。美联储的政策目标是通过稳定总需求来间接支撑经济,而非单纯托底股市。

* 道德风险争议:批评者认为,这种隐形的兜底机制会鼓励投资者过度冒险(如高杠杆、追逐资产泡沫)。但在过去几十年里,随着经济金融化的加深,“美联储看跌期权”逐渐演变成了一个基于学习效应的市场共识。

3. 当前的拐点:“美联储看跌期权”的终结?

结合当前的宏观环境(特别是凯文·沃什被提名为下一任美联储主席后),市场普遍认为传统的“美联储看跌期权”正在走向终结。这主要基于以下政策转向:

* 不再例行托市:未来的美联储将明确划分货币政策调控与市场维稳的职能边界。在非真正危机的情况下,股市的深度回调很难再触发即时的政策扶持,金融市场合理的波动将被视为货币传导的正常环节。

* 资产负债表成为核心工具:新的政策框架(实用货币主义)将更加关注央行资产负债表的规模,通过量化紧缩抽走过剩流动性,而不是依赖快速扩表来应急救市。

* 弱化前瞻性指引:美联储将减少刻意安抚市场情绪的前瞻性指引,降低政策的可预测性,让各类资产价格回归市场化定价,双向涨跌风险将进一步放大。

总而言之,“美联储看跌期权”反映了过去数十年间央行在金融稳定与经济目标间的复杂平衡。但随着政策理念的重塑,资本市场多年赖以锚定走势的“隐形安全网”正逐步消解,市场原有的交易逻辑面临着彻底的改写。

“美联储看跌期权”(Fed Put)并不是真实的金融衍生品,而是金融市场中一个著名的隐喻。它指的是市场参与者的一种普遍预期:当美国金融市场(尤其是股市)出现显著下跌或面临危机时,美联储通常会出面干预,通过降息、释放流动性等宽松货币政策来稳定市场,从而为投资者提供类似于金融“看跌期权”的下跌保护。

这一概念的形成与演变可以从以下几个核心维度来理解:

1. 历史起源与确立

* 格林斯潘时期(雏形):该概念最初被称为“格林斯潘看跌期权”。在1987年“黑色星期一”股灾中,时任美联储主席艾伦·格林斯潘迅速降息并承诺提供流动性,避免了金融体系崩溃;随后在1998年长期资本管理公司(LTCM)危机和2001年科技泡沫破裂时,美联储均采取了类似的救市举措,强化了市场对“危机必有救市”的预期。

* 行为特征:市场观察到,美联储对股市下跌的反应(如降息)往往比对上涨的反应更迅速,形成了“下跌有保护,上涨无限制”的心理预期。

2. 官方立场与市场共识的博弈

尽管“美联储看跌期权”在市场上根深蒂固,但美联储官方并不承认其直接以拯救股市为目标。

* 官方逻辑:央行关注股价背后的经济信息(如通胀预期、消费财富效应),而非股价本身。美联储的政策目标是通过稳定总需求来间接支撑经济,而非单纯托底股市。

* 道德风险争议:批评者认为,这种隐形的兜底机制会鼓励投资者过度冒险(如高杠杆、追逐资产泡沫)。但在过去几十年里,随着经济金融化的加深,“美联储看跌期权”逐渐演变成了一个基于学习效应的市场共识。

3. 当前的拐点:“美联储看跌期权”的终结?

结合当前的宏观环境(特别是凯文·沃什被提名为下一任美联储主席后),市场普遍认为传统的“美联储看跌期权”正在走向终结。这主要基于以下政策转向:

* 不再例行托市:未来的美联储将明确划分货币政策调控与市场维稳的职能边界。在非真正危机的情况下,股市的深度回调很难再触发即时的政策扶持,金融市场合理的波动将被视为货币传导的正常环节。

* 资产负债表成为核心工具:新的政策框架(实用货币主义)将更加关注央行资产负债表的规模,通过量化紧缩抽走过剩流动性,而不是依赖快速扩表来应急救市。

* 弱化前瞻性指引:美联储将减少刻意安抚市场情绪的前瞻性指引,降低政策的可预测性,让各类资产价格回归市场化定价,双向涨跌风险将进一步放大。

总而言之,“美联储看跌期权”反映了过去数十年间央行在金融稳定与经济目标间的复杂平衡。但随着政策理念的重塑,资本市场多年赖以锚定走势的“隐形安全网”正逐步消解,市场原有的交易逻辑面临着彻底的改写。

点赞: 83

转发: 1

回复: 15

收藏: 1

买股票的老木匠

2026-06-07 08:16:22

一头年老衰弱的大象,受了外伤,躺在地上起不来了。大家都认为他永远都起不来了,我也会这么认为。但我作为蚂蚁,还是要离他远远的。我倒不是怕他站起来踩死我,我主要怕他挣扎的时候就把我压死了。

点赞: 223

转发: 2

回复: 27

收藏: 13

买股票的老木匠

2026-06-07 08:09:54

转发了

买股票的老木匠

让大家了解一下什么叫做美联储看跌期权,这才是美股长牛的原因。而今凯文沃什最主要的就是要拿这个开刀,让央行回归本源的功能,不再为资本市场兜底。以下内容来自千问,请大家注意鉴别。

“美联储看跌期权”(Fed Put)并不是真实的金融衍生品,而是金融市场中一个著名的隐喻。它指的是市场参与者的一种普遍预期:当美国金融市场(尤其是股市)出现显著下跌或面临危机时,美联储通常会出面干预,通过降息、释放流动性等宽松货币政策来稳定市场,从而为投资者提供类似于金融“看跌期权”的下跌保护。

这一概念的形成与演变可以从以下几个核心维度来理解:

1. 历史起源与确立

* 格林斯潘时期(雏形):该概念最初被称为“格林斯潘看跌期权”。在1987年“黑色星期一”股灾中,时任美联储主席艾伦·格林斯潘迅速降息并承诺提供流动性,避免了金融体系崩溃;随后在1998年长期资本管理公司(LTCM)危机和2001年科技泡沫破裂时,美联储均采取了类似的救市举措,强化了市场对“危机必有救市”的预期。

* 行为特征:市场观察到,美联储对股市下跌的反应(如降息)往往比对上涨的反应更迅速,形成了“下跌有保护,上涨无限制”的心理预期。

2. 官方立场与市场共识的博弈

尽管“美联储看跌期权”在市场上根深蒂固,但美联储官方并不承认其直接以拯救股市为目标。

* 官方逻辑:央行关注股价背后的经济信息(如通胀预期、消费财富效应),而非股价本身。美联储的政策目标是通过稳定总需求来间接支撑经济,而非单纯托底股市。

* 道德风险争议:批评者认为,这种隐形的兜底机制会鼓励投资者过度冒险(如高杠杆、追逐资产泡沫)。但在过去几十年里,随着经济金融化的加深,“美联储看跌期权”逐渐演变成了一个基于学习效应的市场共识。

3. 当前的拐点:“美联储看跌期权”的终结?

结合当前的宏观环境(特别是凯文·沃什被提名为下一任美联储主席后),市场普遍认为传统的“美联储看跌期权”正在走向终结。这主要基于以下政策转向:

* 不再例行托市:未来的美联储将明确划分货币政策调控与市场维稳的职能边界。在非真正危机的情况下,股市的深度回调很难再触发即时的政策扶持,金融市场合理的波动将被视为货币传导的正常环节。

* 资产负债表成为核心工具:新的政策框架(实用货币主义)将更加关注央行资产负债表的规模,通过量化紧缩抽走过剩流动性,而不是依赖快速扩表来应急救市。

* 弱化前瞻性指引:美联储将减少刻意安抚市场情绪的前瞻性指引,降低政策的可预测性,让各类资产价格回归市场化定价,双向涨跌风险将进一步放大。

总而言之,“美联储看跌期权”反映了过去数十年间央行在金融稳定与经济目标间的复杂平衡。但随着政策理念的重塑,资本市场多年赖以锚定走势的“隐形安全网”正逐步消解,市场原有的交易逻辑面临着彻底的改写。

“美联储看跌期权”(Fed Put)并不是真实的金融衍生品,而是金融市场中一个著名的隐喻。它指的是市场参与者的一种普遍预期:当美国金融市场(尤其是股市)出现显著下跌或面临危机时,美联储通常会出面干预,通过降息、释放流动性等宽松货币政策来稳定市场,从而为投资者提供类似于金融“看跌期权”的下跌保护。

这一概念的形成与演变可以从以下几个核心维度来理解:

1. 历史起源与确立

* 格林斯潘时期(雏形):该概念最初被称为“格林斯潘看跌期权”。在1987年“黑色星期一”股灾中,时任美联储主席艾伦·格林斯潘迅速降息并承诺提供流动性,避免了金融体系崩溃;随后在1998年长期资本管理公司(LTCM)危机和2001年科技泡沫破裂时,美联储均采取了类似的救市举措,强化了市场对“危机必有救市”的预期。

* 行为特征:市场观察到,美联储对股市下跌的反应(如降息)往往比对上涨的反应更迅速,形成了“下跌有保护,上涨无限制”的心理预期。

2. 官方立场与市场共识的博弈

尽管“美联储看跌期权”在市场上根深蒂固,但美联储官方并不承认其直接以拯救股市为目标。

* 官方逻辑:央行关注股价背后的经济信息(如通胀预期、消费财富效应),而非股价本身。美联储的政策目标是通过稳定总需求来间接支撑经济,而非单纯托底股市。

* 道德风险争议:批评者认为,这种隐形的兜底机制会鼓励投资者过度冒险(如高杠杆、追逐资产泡沫)。但在过去几十年里,随着经济金融化的加深,“美联储看跌期权”逐渐演变成了一个基于学习效应的市场共识。

3. 当前的拐点:“美联储看跌期权”的终结?

结合当前的宏观环境(特别是凯文·沃什被提名为下一任美联储主席后),市场普遍认为传统的“美联储看跌期权”正在走向终结。这主要基于以下政策转向:

* 不再例行托市:未来的美联储将明确划分货币政策调控与市场维稳的职能边界。在非真正危机的情况下,股市的深度回调很难再触发即时的政策扶持,金融市场合理的波动将被视为货币传导的正常环节。

* 资产负债表成为核心工具:新的政策框架(实用货币主义)将更加关注央行资产负债表的规模,通过量化紧缩抽走过剩流动性,而不是依赖快速扩表来应急救市。

* 弱化前瞻性指引:美联储将减少刻意安抚市场情绪的前瞻性指引,降低政策的可预测性,让各类资产价格回归市场化定价,双向涨跌风险将进一步放大。

总而言之,“美联储看跌期权”反映了过去数十年间央行在金融稳定与经济目标间的复杂平衡。但随着政策理念的重塑,资本市场多年赖以锚定走势的“隐形安全网”正逐步消解,市场原有的交易逻辑面临着彻底的改写。

点赞: 86

转发: 0

回复: 15

收藏: 1

买股票的老木匠

2026-06-07 08:07:19

转发了

买股票的老木匠

以下内容来自千问,请注意核实鉴别。

凯文·沃什(Kevin Warsh)关于“美联储不应过多关注股票市场”的观点,是他货币政策主张的核心。他认为过去二十年来美联储走了一条错误的路线,过度干预市场导致了资本价格扭曲和市场依赖。

综合来看,他的这一观点主要包含以下几个核心方面:

1. 回归央行本源,拒绝做“资产价格的守护者”

沃什认为,央行的根本职责是控制通胀、稳定币值以及监督银行体系,而不是作为市场的托底者或资产价格的守护者。他主张将美联储从市场中剥离出来,让其在大部分时间处于次要地位,只在特定危机情况下介入并退出,而不是常态化地支撑资产价格。

2. 反对长期量化宽松(QE),主张大幅缩减资产负债表

沃什强烈批评美联储自2008年金融危机以来无限量化宽松和过度扩张资产负债表的做法。他指出:

* 扭曲资本定价:人为压低长期利率会干扰市场的期限结构,导致市场对风险定价失效。

* 造成市场依赖:长期的流动性支持会让金融市场形成依赖,投资者习惯了“美联储安全网”,每次市场波动都预期央行会出手救市,这鼓励了过度杠杆和不必要的冒险。

* 加剧财富不均:庞大的资产负债表不成比例地帮助了拥有金融资产的人,本质上是“财政政策的伪装”。

因此,他主张逐步、谨慎地出售国债等资产,大幅缩减目前约6.7万亿至7万亿美元的资产负债表规模,让美联储退出这些市场。

3. 摒弃前瞻性指引与点阵图,消除可预测性

沃什反对使用“点阵图”等前瞻性指引工具来向市场预示未来的决策。他认为:

* 市场往往将这些前瞻指引当成一种“承诺”,一旦形成这种预期,美联储就很难在不引发剧烈波动的情况下偏离既定路径,从而丧失了政策判断的自由度。

* 模糊本身就是政策空间的一部分,美联储在会议室里独立做决策至关重要,不应被自己画下的点位所锁定。

4. 改变“最后救市人”的依赖,重塑货币纪律

在2008年之前,美联储的政策导向并不过多考虑股债市场的情况;但危机后,维持金融市场繁荣成了新职责,这导致了市场对美联储的“绑架”。沃什推崇保罗·沃尔克时代的“货币纪律”,即在必要的时候敢于让市场流血,哪怕面临经济放缓的压力也不动摇。他认为高通胀是对穷人和固定收入者最残酷的税,任何经济增长目标在通胀失控面前都应退居其次,央行主席的权威绝不能向市场妥协。

总而言之,凯文·沃什主张美联储应恢复其克制与独立的品格,依靠利率工具而非资产负债表来调节经济,重新聚焦于实体经济和物价稳定,彻底打破过去15年来由央行流动性驱动的股市游戏规则。

凯文·沃什(Kevin Warsh)关于“美联储不应过多关注股票市场”的观点,是他货币政策主张的核心。他认为过去二十年来美联储走了一条错误的路线,过度干预市场导致了资本价格扭曲和市场依赖。

综合来看,他的这一观点主要包含以下几个核心方面:

1. 回归央行本源,拒绝做“资产价格的守护者”

沃什认为,央行的根本职责是控制通胀、稳定币值以及监督银行体系,而不是作为市场的托底者或资产价格的守护者。他主张将美联储从市场中剥离出来,让其在大部分时间处于次要地位,只在特定危机情况下介入并退出,而不是常态化地支撑资产价格。

2. 反对长期量化宽松(QE),主张大幅缩减资产负债表

沃什强烈批评美联储自2008年金融危机以来无限量化宽松和过度扩张资产负债表的做法。他指出:

* 扭曲资本定价:人为压低长期利率会干扰市场的期限结构,导致市场对风险定价失效。

* 造成市场依赖:长期的流动性支持会让金融市场形成依赖,投资者习惯了“美联储安全网”,每次市场波动都预期央行会出手救市,这鼓励了过度杠杆和不必要的冒险。

* 加剧财富不均:庞大的资产负债表不成比例地帮助了拥有金融资产的人,本质上是“财政政策的伪装”。

因此,他主张逐步、谨慎地出售国债等资产,大幅缩减目前约6.7万亿至7万亿美元的资产负债表规模,让美联储退出这些市场。

3. 摒弃前瞻性指引与点阵图,消除可预测性

沃什反对使用“点阵图”等前瞻性指引工具来向市场预示未来的决策。他认为:

* 市场往往将这些前瞻指引当成一种“承诺”,一旦形成这种预期,美联储就很难在不引发剧烈波动的情况下偏离既定路径,从而丧失了政策判断的自由度。

* 模糊本身就是政策空间的一部分,美联储在会议室里独立做决策至关重要,不应被自己画下的点位所锁定。

4. 改变“最后救市人”的依赖,重塑货币纪律

在2008年之前,美联储的政策导向并不过多考虑股债市场的情况;但危机后,维持金融市场繁荣成了新职责,这导致了市场对美联储的“绑架”。沃什推崇保罗·沃尔克时代的“货币纪律”,即在必要的时候敢于让市场流血,哪怕面临经济放缓的压力也不动摇。他认为高通胀是对穷人和固定收入者最残酷的税,任何经济增长目标在通胀失控面前都应退居其次,央行主席的权威绝不能向市场妥协。

总而言之,凯文·沃什主张美联储应恢复其克制与独立的品格,依靠利率工具而非资产负债表来调节经济,重新聚焦于实体经济和物价稳定,彻底打破过去15年来由央行流动性驱动的股市游戏规则。

点赞: 41

转发: 0

回复: 3

收藏: 0

买股票的老木匠

2026-06-07 08:07:00

转发了

买股票的老木匠

让大家了解一下什么叫做美联储看跌期权,这才是美股长牛的原因。而今凯文沃什最主要的就是要拿这个开刀,让央行回归本源的功能,不再为资本市场兜底。以下内容来自千问,请大家注意鉴别。

“美联储看跌期权”(Fed Put)并不是真实的金融衍生品,而是金融市场中一个著名的隐喻。它指的是市场参与者的一种普遍预期:当美国金融市场(尤其是股市)出现显著下跌或面临危机时,美联储通常会出面干预,通过降息、释放流动性等宽松货币政策来稳定市场,从而为投资者提供类似于金融“看跌期权”的下跌保护。

这一概念的形成与演变可以从以下几个核心维度来理解:

1. 历史起源与确立

* 格林斯潘时期(雏形):该概念最初被称为“格林斯潘看跌期权”。在1987年“黑色星期一”股灾中,时任美联储主席艾伦·格林斯潘迅速降息并承诺提供流动性,避免了金融体系崩溃;随后在1998年长期资本管理公司(LTCM)危机和2001年科技泡沫破裂时,美联储均采取了类似的救市举措,强化了市场对“危机必有救市”的预期。

* 行为特征:市场观察到,美联储对股市下跌的反应(如降息)往往比对上涨的反应更迅速,形成了“下跌有保护,上涨无限制”的心理预期。

2. 官方立场与市场共识的博弈

尽管“美联储看跌期权”在市场上根深蒂固,但美联储官方并不承认其直接以拯救股市为目标。

* 官方逻辑:央行关注股价背后的经济信息(如通胀预期、消费财富效应),而非股价本身。美联储的政策目标是通过稳定总需求来间接支撑经济,而非单纯托底股市。

* 道德风险争议:批评者认为,这种隐形的兜底机制会鼓励投资者过度冒险(如高杠杆、追逐资产泡沫)。但在过去几十年里,随着经济金融化的加深,“美联储看跌期权”逐渐演变成了一个基于学习效应的市场共识。

3. 当前的拐点:“美联储看跌期权”的终结?

结合当前的宏观环境(特别是凯文·沃什被提名为下一任美联储主席后),市场普遍认为传统的“美联储看跌期权”正在走向终结。这主要基于以下政策转向:

* 不再例行托市:未来的美联储将明确划分货币政策调控与市场维稳的职能边界。在非真正危机的情况下,股市的深度回调很难再触发即时的政策扶持,金融市场合理的波动将被视为货币传导的正常环节。

* 资产负债表成为核心工具:新的政策框架(实用货币主义)将更加关注央行资产负债表的规模,通过量化紧缩抽走过剩流动性,而不是依赖快速扩表来应急救市。

* 弱化前瞻性指引:美联储将减少刻意安抚市场情绪的前瞻性指引,降低政策的可预测性,让各类资产价格回归市场化定价,双向涨跌风险将进一步放大。

总而言之,“美联储看跌期权”反映了过去数十年间央行在金融稳定与经济目标间的复杂平衡。但随着政策理念的重塑,资本市场多年赖以锚定走势的“隐形安全网”正逐步消解,市场原有的交易逻辑面临着彻底的改写。

“美联储看跌期权”(Fed Put)并不是真实的金融衍生品,而是金融市场中一个著名的隐喻。它指的是市场参与者的一种普遍预期:当美国金融市场(尤其是股市)出现显著下跌或面临危机时,美联储通常会出面干预,通过降息、释放流动性等宽松货币政策来稳定市场,从而为投资者提供类似于金融“看跌期权”的下跌保护。

这一概念的形成与演变可以从以下几个核心维度来理解:

1. 历史起源与确立

* 格林斯潘时期(雏形):该概念最初被称为“格林斯潘看跌期权”。在1987年“黑色星期一”股灾中,时任美联储主席艾伦·格林斯潘迅速降息并承诺提供流动性,避免了金融体系崩溃;随后在1998年长期资本管理公司(LTCM)危机和2001年科技泡沫破裂时,美联储均采取了类似的救市举措,强化了市场对“危机必有救市”的预期。

* 行为特征:市场观察到,美联储对股市下跌的反应(如降息)往往比对上涨的反应更迅速,形成了“下跌有保护,上涨无限制”的心理预期。

2. 官方立场与市场共识的博弈

尽管“美联储看跌期权”在市场上根深蒂固,但美联储官方并不承认其直接以拯救股市为目标。

* 官方逻辑:央行关注股价背后的经济信息(如通胀预期、消费财富效应),而非股价本身。美联储的政策目标是通过稳定总需求来间接支撑经济,而非单纯托底股市。

* 道德风险争议:批评者认为,这种隐形的兜底机制会鼓励投资者过度冒险(如高杠杆、追逐资产泡沫)。但在过去几十年里,随着经济金融化的加深,“美联储看跌期权”逐渐演变成了一个基于学习效应的市场共识。

3. 当前的拐点:“美联储看跌期权”的终结?

结合当前的宏观环境(特别是凯文·沃什被提名为下一任美联储主席后),市场普遍认为传统的“美联储看跌期权”正在走向终结。这主要基于以下政策转向:

* 不再例行托市:未来的美联储将明确划分货币政策调控与市场维稳的职能边界。在非真正危机的情况下,股市的深度回调很难再触发即时的政策扶持,金融市场合理的波动将被视为货币传导的正常环节。

* 资产负债表成为核心工具:新的政策框架(实用货币主义)将更加关注央行资产负债表的规模,通过量化紧缩抽走过剩流动性,而不是依赖快速扩表来应急救市。

* 弱化前瞻性指引:美联储将减少刻意安抚市场情绪的前瞻性指引,降低政策的可预测性,让各类资产价格回归市场化定价,双向涨跌风险将进一步放大。

总而言之,“美联储看跌期权”反映了过去数十年间央行在金融稳定与经济目标间的复杂平衡。但随着政策理念的重塑,资本市场多年赖以锚定走势的“隐形安全网”正逐步消解,市场原有的交易逻辑面临着彻底的改写。

点赞: 89

转发: 0

回复: 3

收藏: 1

买股票的老木匠

2026-06-07 08:00:43

转发了

买股票的老木匠

以下内容来自千问,请注意核实鉴别。

凯文·沃什(Kevin Warsh)关于“美联储不应过多关注股票市场”的观点,是他货币政策主张的核心。他认为过去二十年来美联储走了一条错误的路线,过度干预市场导致了资本价格扭曲和市场依赖。

综合来看,他的这一观点主要包含以下几个核心方面:

1. 回归央行本源,拒绝做“资产价格的守护者”

沃什认为,央行的根本职责是控制通胀、稳定币值以及监督银行体系,而不是作为市场的托底者或资产价格的守护者。他主张将美联储从市场中剥离出来,让其在大部分时间处于次要地位,只在特定危机情况下介入并退出,而不是常态化地支撑资产价格。

2. 反对长期量化宽松(QE),主张大幅缩减资产负债表

沃什强烈批评美联储自2008年金融危机以来无限量化宽松和过度扩张资产负债表的做法。他指出:

* 扭曲资本定价:人为压低长期利率会干扰市场的期限结构,导致市场对风险定价失效。

* 造成市场依赖:长期的流动性支持会让金融市场形成依赖,投资者习惯了“美联储安全网”,每次市场波动都预期央行会出手救市,这鼓励了过度杠杆和不必要的冒险。

* 加剧财富不均:庞大的资产负债表不成比例地帮助了拥有金融资产的人,本质上是“财政政策的伪装”。

因此,他主张逐步、谨慎地出售国债等资产,大幅缩减目前约6.7万亿至7万亿美元的资产负债表规模,让美联储退出这些市场。

3. 摒弃前瞻性指引与点阵图,消除可预测性

沃什反对使用“点阵图”等前瞻性指引工具来向市场预示未来的决策。他认为:

* 市场往往将这些前瞻指引当成一种“承诺”,一旦形成这种预期,美联储就很难在不引发剧烈波动的情况下偏离既定路径,从而丧失了政策判断的自由度。

* 模糊本身就是政策空间的一部分,美联储在会议室里独立做决策至关重要,不应被自己画下的点位所锁定。

4. 改变“最后救市人”的依赖,重塑货币纪律

在2008年之前,美联储的政策导向并不过多考虑股债市场的情况;但危机后,维持金融市场繁荣成了新职责,这导致了市场对美联储的“绑架”。沃什推崇保罗·沃尔克时代的“货币纪律”,即在必要的时候敢于让市场流血,哪怕面临经济放缓的压力也不动摇。他认为高通胀是对穷人和固定收入者最残酷的税,任何经济增长目标在通胀失控面前都应退居其次,央行主席的权威绝不能向市场妥协。

总而言之,凯文·沃什主张美联储应恢复其克制与独立的品格,依靠利率工具而非资产负债表来调节经济,重新聚焦于实体经济和物价稳定,彻底打破过去15年来由央行流动性驱动的股市游戏规则。

凯文·沃什(Kevin Warsh)关于“美联储不应过多关注股票市场”的观点,是他货币政策主张的核心。他认为过去二十年来美联储走了一条错误的路线,过度干预市场导致了资本价格扭曲和市场依赖。

综合来看,他的这一观点主要包含以下几个核心方面:

1. 回归央行本源,拒绝做“资产价格的守护者”

沃什认为,央行的根本职责是控制通胀、稳定币值以及监督银行体系,而不是作为市场的托底者或资产价格的守护者。他主张将美联储从市场中剥离出来,让其在大部分时间处于次要地位,只在特定危机情况下介入并退出,而不是常态化地支撑资产价格。

2. 反对长期量化宽松(QE),主张大幅缩减资产负债表

沃什强烈批评美联储自2008年金融危机以来无限量化宽松和过度扩张资产负债表的做法。他指出:

* 扭曲资本定价:人为压低长期利率会干扰市场的期限结构,导致市场对风险定价失效。

* 造成市场依赖:长期的流动性支持会让金融市场形成依赖,投资者习惯了“美联储安全网”,每次市场波动都预期央行会出手救市,这鼓励了过度杠杆和不必要的冒险。

* 加剧财富不均:庞大的资产负债表不成比例地帮助了拥有金融资产的人,本质上是“财政政策的伪装”。

因此,他主张逐步、谨慎地出售国债等资产,大幅缩减目前约6.7万亿至7万亿美元的资产负债表规模,让美联储退出这些市场。

3. 摒弃前瞻性指引与点阵图,消除可预测性

沃什反对使用“点阵图”等前瞻性指引工具来向市场预示未来的决策。他认为:

* 市场往往将这些前瞻指引当成一种“承诺”,一旦形成这种预期,美联储就很难在不引发剧烈波动的情况下偏离既定路径,从而丧失了政策判断的自由度。

* 模糊本身就是政策空间的一部分,美联储在会议室里独立做决策至关重要,不应被自己画下的点位所锁定。

4. 改变“最后救市人”的依赖,重塑货币纪律

在2008年之前,美联储的政策导向并不过多考虑股债市场的情况;但危机后,维持金融市场繁荣成了新职责,这导致了市场对美联储的“绑架”。沃什推崇保罗·沃尔克时代的“货币纪律”,即在必要的时候敢于让市场流血,哪怕面临经济放缓的压力也不动摇。他认为高通胀是对穷人和固定收入者最残酷的税,任何经济增长目标在通胀失控面前都应退居其次,央行主席的权威绝不能向市场妥协。

总而言之,凯文·沃什主张美联储应恢复其克制与独立的品格,依靠利率工具而非资产负债表来调节经济,重新聚焦于实体经济和物价稳定,彻底打破过去15年来由央行流动性驱动的股市游戏规则。

点赞: 47

转发: 0

回复: 8

收藏: 0

买股票的老木匠

2026-06-07 07:50:43

让大家了解一下什么叫做美联储看跌期权,这才是美股长牛的原因。而今凯文沃什最主要的就是要拿这个开刀,让央行回归本源的功能,不再为资本市场兜底。以下内容来自千问,请大家注意鉴别。

“美联储看跌期权”(Fed Put)并不是真实的金融衍生品,而是金融市场中一个著名的隐喻。它指的是市场参与者的一种普遍预期:当美国金融市场(尤其是股市)出现显著下跌或面临危机时,美联储通常会出面干预,通过降息、释放流动性等宽松货币政策来稳定市场,从而为投资者提供类似于金融“看跌期权”的下跌保护。

这一概念的形成与演变可以从以下几个核心维度来理解:

1. 历史起源与确立

* 格林斯潘时期(雏形):该概念最初被称为“格林斯潘看跌期权”。在1987年“黑色星期一”股灾中,时任美联储主席艾伦·格林斯潘迅速降息并承诺提供流动性,避免了金融体系崩溃;随后在1998年长期资本管理公司(LTCM)危机和2001年科技泡沫破裂时,美联储均采取了类似的救市举措,强化了市场对“危机必有救市”的预期。

* 行为特征:市场观察到,美联储对股市下跌的反应(如降息)往往比对上涨的反应更迅速,形成了“下跌有保护,上涨无限制”的心理预期。

2. 官方立场与市场共识的博弈

尽管“美联储看跌期权”在市场上根深蒂固,但美联储官方并不承认其直接以拯救股市为目标。

* 官方逻辑:央行关注股价背后的经济信息(如通胀预期、消费财富效应),而非股价本身。美联储的政策目标是通过稳定总需求来间接支撑经济,而非单纯托底股市。

* 道德风险争议:批评者认为,这种隐形的兜底机制会鼓励投资者过度冒险(如高杠杆、追逐资产泡沫)。但在过去几十年里,随着经济金融化的加深,“美联储看跌期权”逐渐演变成了一个基于学习效应的市场共识。

3. 当前的拐点:“美联储看跌期权”的终结?

结合当前的宏观环境(特别是凯文·沃什被提名为下一任美联储主席后),市场普遍认为传统的“美联储看跌期权”正在走向终结。这主要基于以下政策转向:

* 不再例行托市:未来的美联储将明确划分货币政策调控与市场维稳的职能边界。在非真正危机的情况下,股市的深度回调很难再触发即时的政策扶持,金融市场合理的波动将被视为货币传导的正常环节。

* 资产负债表成为核心工具:新的政策框架(实用货币主义)将更加关注央行资产负债表的规模,通过量化紧缩抽走过剩流动性,而不是依赖快速扩表来应急救市。

* 弱化前瞻性指引:美联储将减少刻意安抚市场情绪的前瞻性指引,降低政策的可预测性,让各类资产价格回归市场化定价,双向涨跌风险将进一步放大。

总而言之,“美联储看跌期权”反映了过去数十年间央行在金融稳定与经济目标间的复杂平衡。但随着政策理念的重塑,资本市场多年赖以锚定走势的“隐形安全网”正逐步消解,市场原有的交易逻辑面临着彻底的改写。

“美联储看跌期权”(Fed Put)并不是真实的金融衍生品,而是金融市场中一个著名的隐喻。它指的是市场参与者的一种普遍预期:当美国金融市场(尤其是股市)出现显著下跌或面临危机时,美联储通常会出面干预,通过降息、释放流动性等宽松货币政策来稳定市场,从而为投资者提供类似于金融“看跌期权”的下跌保护。

这一概念的形成与演变可以从以下几个核心维度来理解:

1. 历史起源与确立

* 格林斯潘时期(雏形):该概念最初被称为“格林斯潘看跌期权”。在1987年“黑色星期一”股灾中,时任美联储主席艾伦·格林斯潘迅速降息并承诺提供流动性,避免了金融体系崩溃;随后在1998年长期资本管理公司(LTCM)危机和2001年科技泡沫破裂时,美联储均采取了类似的救市举措,强化了市场对“危机必有救市”的预期。

* 行为特征:市场观察到,美联储对股市下跌的反应(如降息)往往比对上涨的反应更迅速,形成了“下跌有保护,上涨无限制”的心理预期。

2. 官方立场与市场共识的博弈

尽管“美联储看跌期权”在市场上根深蒂固,但美联储官方并不承认其直接以拯救股市为目标。

* 官方逻辑:央行关注股价背后的经济信息(如通胀预期、消费财富效应),而非股价本身。美联储的政策目标是通过稳定总需求来间接支撑经济,而非单纯托底股市。

* 道德风险争议:批评者认为,这种隐形的兜底机制会鼓励投资者过度冒险(如高杠杆、追逐资产泡沫)。但在过去几十年里,随着经济金融化的加深,“美联储看跌期权”逐渐演变成了一个基于学习效应的市场共识。

3. 当前的拐点:“美联储看跌期权”的终结?

结合当前的宏观环境(特别是凯文·沃什被提名为下一任美联储主席后),市场普遍认为传统的“美联储看跌期权”正在走向终结。这主要基于以下政策转向:

* 不再例行托市:未来的美联储将明确划分货币政策调控与市场维稳的职能边界。在非真正危机的情况下,股市的深度回调很难再触发即时的政策扶持,金融市场合理的波动将被视为货币传导的正常环节。

* 资产负债表成为核心工具:新的政策框架(实用货币主义)将更加关注央行资产负债表的规模,通过量化紧缩抽走过剩流动性,而不是依赖快速扩表来应急救市。

* 弱化前瞻性指引:美联储将减少刻意安抚市场情绪的前瞻性指引,降低政策的可预测性,让各类资产价格回归市场化定价,双向涨跌风险将进一步放大。

总而言之,“美联储看跌期权”反映了过去数十年间央行在金融稳定与经济目标间的复杂平衡。但随着政策理念的重塑,资本市场多年赖以锚定走势的“隐形安全网”正逐步消解,市场原有的交易逻辑面临着彻底的改写。

点赞: 161

转发: 1

回复: 62

收藏: 37

买股票的老木匠

2026-06-07 07:47:18

以下内容来自千问,请注意核实鉴别。

凯文·沃什(Kevin Warsh)关于“美联储不应过多关注股票市场”的观点,是他货币政策主张的核心。他认为过去二十年来美联储走了一条错误的路线,过度干预市场导致了资本价格扭曲和市场依赖。

综合来看,他的这一观点主要包含以下几个核心方面:

1. 回归央行本源,拒绝做“资产价格的守护者”

沃什认为,央行的根本职责是控制通胀、稳定币值以及监督银行体系,而不是作为市场的托底者或资产价格的守护者。他主张将美联储从市场中剥离出来,让其在大部分时间处于次要地位,只在特定危机情况下介入并退出,而不是常态化地支撑资产价格。

2. 反对长期量化宽松(QE),主张大幅缩减资产负债表

沃什强烈批评美联储自2008年金融危机以来无限量化宽松和过度扩张资产负债表的做法。他指出:

* 扭曲资本定价:人为压低长期利率会干扰市场的期限结构,导致市场对风险定价失效。

* 造成市场依赖:长期的流动性支持会让金融市场形成依赖,投资者习惯了“美联储安全网”,每次市场波动都预期央行会出手救市,这鼓励了过度杠杆和不必要的冒险。

* 加剧财富不均:庞大的资产负债表不成比例地帮助了拥有金融资产的人,本质上是“财政政策的伪装”。

因此,他主张逐步、谨慎地出售国债等资产,大幅缩减目前约6.7万亿至7万亿美元的资产负债表规模,让美联储退出这些市场。

3. 摒弃前瞻性指引与点阵图,消除可预测性

沃什反对使用“点阵图”等前瞻性指引工具来向市场预示未来的决策。他认为:

* 市场往往将这些前瞻指引当成一种“承诺”,一旦形成这种预期,美联储就很难在不引发剧烈波动的情况下偏离既定路径,从而丧失了政策判断的自由度。

* 模糊本身就是政策空间的一部分,美联储在会议室里独立做决策至关重要,不应被自己画下的点位所锁定。

4. 改变“最后救市人”的依赖,重塑货币纪律

在2008年之前,美联储的政策导向并不过多考虑股债市场的情况;但危机后,维持金融市场繁荣成了新职责,这导致了市场对美联储的“绑架”。沃什推崇保罗·沃尔克时代的“货币纪律”,即在必要的时候敢于让市场流血,哪怕面临经济放缓的压力也不动摇。他认为高通胀是对穷人和固定收入者最残酷的税,任何经济增长目标在通胀失控面前都应退居其次,央行主席的权威绝不能向市场妥协。

总而言之,凯文·沃什主张美联储应恢复其克制与独立的品格,依靠利率工具而非资产负债表来调节经济,重新聚焦于实体经济和物价稳定,彻底打破过去15年来由央行流动性驱动的股市游戏规则。

凯文·沃什(Kevin Warsh)关于“美联储不应过多关注股票市场”的观点,是他货币政策主张的核心。他认为过去二十年来美联储走了一条错误的路线,过度干预市场导致了资本价格扭曲和市场依赖。

综合来看,他的这一观点主要包含以下几个核心方面:

1. 回归央行本源,拒绝做“资产价格的守护者”

沃什认为,央行的根本职责是控制通胀、稳定币值以及监督银行体系,而不是作为市场的托底者或资产价格的守护者。他主张将美联储从市场中剥离出来,让其在大部分时间处于次要地位,只在特定危机情况下介入并退出,而不是常态化地支撑资产价格。

2. 反对长期量化宽松(QE),主张大幅缩减资产负债表

沃什强烈批评美联储自2008年金融危机以来无限量化宽松和过度扩张资产负债表的做法。他指出:

* 扭曲资本定价:人为压低长期利率会干扰市场的期限结构,导致市场对风险定价失效。

* 造成市场依赖:长期的流动性支持会让金融市场形成依赖,投资者习惯了“美联储安全网”,每次市场波动都预期央行会出手救市,这鼓励了过度杠杆和不必要的冒险。

* 加剧财富不均:庞大的资产负债表不成比例地帮助了拥有金融资产的人,本质上是“财政政策的伪装”。

因此,他主张逐步、谨慎地出售国债等资产,大幅缩减目前约6.7万亿至7万亿美元的资产负债表规模,让美联储退出这些市场。

3. 摒弃前瞻性指引与点阵图,消除可预测性

沃什反对使用“点阵图”等前瞻性指引工具来向市场预示未来的决策。他认为:

* 市场往往将这些前瞻指引当成一种“承诺”,一旦形成这种预期,美联储就很难在不引发剧烈波动的情况下偏离既定路径,从而丧失了政策判断的自由度。

* 模糊本身就是政策空间的一部分,美联储在会议室里独立做决策至关重要,不应被自己画下的点位所锁定。

4. 改变“最后救市人”的依赖,重塑货币纪律

在2008年之前,美联储的政策导向并不过多考虑股债市场的情况;但危机后,维持金融市场繁荣成了新职责,这导致了市场对美联储的“绑架”。沃什推崇保罗·沃尔克时代的“货币纪律”,即在必要的时候敢于让市场流血,哪怕面临经济放缓的压力也不动摇。他认为高通胀是对穷人和固定收入者最残酷的税,任何经济增长目标在通胀失控面前都应退居其次,央行主席的权威绝不能向市场妥协。

总而言之,凯文·沃什主张美联储应恢复其克制与独立的品格,依靠利率工具而非资产负债表来调节经济,重新聚焦于实体经济和物价稳定,彻底打破过去15年来由央行流动性驱动的股市游戏规则。

点赞: 136

转发: 1

回复: 51

收藏: 25

买股票的老木匠

2026-06-06 15:14:53

回复@棋股相当168: 其实现在已经开始限制初级铝产品的出口了,比如铝锭和铝板带箔这一类。//@棋股相当168:回复@ascendance:我是觉得一个企业如果是买氧化铝过来,把它加工成电解铝,这倒像是一个电力企业。卖出去的白花花的铝锭,其实是实物固化了的电能。

转发了

买股票的老木匠

很多人都先天的以为矿业股能够抵抗通货膨胀,但其实这只是一种时间差。矿业股只在物价快速上涨的时候,能够跑赢大势。因为当通胀来临的时候,上游的原材料价格是首先上涨的,而这些上游原材料对于矿业股来说就是产品,所以会出现它的产品先涨价,而它的成本没有跟随上涨的情况。这个时候他的业绩是最好的。而一旦通胀开始放缓,即便相应的金属价格仍然处在高位,此时的通胀已经扩散到了机械设备以及人员工资等各个方面,并且由于利息的提高会增加财务费用,所以矿业的开采成本会逐渐的升高。并且更加要命的是,先上涨的上游原材料,往往会率先出现调整,这就会出现另外一个相反的状况,虽然金属价格仍然在高位,但是他离最高点已经开始下跌,而人工、机械设备和资金价格却开始上涨,所以它的产品价格在下跌,而它的成本在上涨。所以到通胀的后期,矿业是非常不利的。现在这些人算矿业的利润,不仅没有考虑矿产品价格可能出现的下跌,他们也没有考虑采矿成本可能出现的上升。尤其对于矿在海外的企业来说,资源民族主义还会附加另外的成本,这一点大家慢慢就会看到。

点赞: 60

转发: 0

回复: 21

收藏: 1

买股票的老木匠

2026-06-06 15:02:20

转发了

大

大黄蚬子hgx

$京东方A(SZ000725)$ $紫金矿业(SH601899)$ $兴业银锡(SZ000426)$ 想纠正一下有些朋友有些不切实际的期望,像紫金洛钼兴业铜陵京东方这一类优质标的,行业上行期,企业是行业龙头,经营情况良好而且向好,利润现金流分红都持续增加,然后你买的时候价格还很便宜,这种情况很少很少,18年我发现紫金,21年的中铝电建,23年的洛钼,25年的兴业铜陵,26年的京东方,其他还有一些小仓位短线的不算。八年,也只能发现七个,平均也就是一年一个,这个不是土豆萝卜地瓜,一挖一麻袋,随便捡。好公司低位本身就不多,我的能力精力时间也有限,往往筛选几十个公司才能找到一个,有时候筛选几十个公司一个都找不到。所以好东西要珍惜,尽量吃完整,啃一口就丢掉非常浪费食物,市场不会有无穷无尽的好东西随时给你吃。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

点赞: 40

转发: 0

回复: 4

收藏: 0

买股票的老木匠

2026-06-06 14:54:08

转发了

大

大黄蚬子hgx

$京东方A(SZ000725)$ $紫金矿业(SH601899)$ $兴业银锡(SZ000426)$ 想纠正一下有些朋友有些不切实际的期望,像紫金洛钼兴业铜陵京东方这一类优质标的,行业上行期,企业是行业龙头,经营情况良好而且向好,利润现金流分红都持续增加,然后你买的时候价格还很便宜,这种情况很少很少,18年我发现紫金,21年的中铝电建,23年的洛钼,25年的兴业铜陵,26年的京东方,其他还有一些小仓位短线的不算。八年,也只能发现七个,平均也就是一年一个,这个不是土豆萝卜地瓜,一挖一麻袋,随便捡。好公司低位本身就不多,我的能力精力时间也有限,往往筛选几十个公司才能找到一个,有时候筛选几十个公司一个都找不到。所以好东西要珍惜,尽量吃完整,啃一口就丢掉非常浪费食物,市场不会有无穷无尽的好东西随时给你吃。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

点赞: 16

转发: 0

回复: 7

收藏: 0

买股票的老木匠

2026-06-06 14:52:48

回复@791韭菜: 这事儿过去了,晚上安心睡觉。好好学习投资股票,别学人家没事儿在背后阴阳别人。你这能屈能伸的劲儿,还真是大有可为。//@791韭菜:回复@买股票的老木匠:谢谢木匠老师大人大量 祝木匠老师一路长牛

转发了

大

大黄蚬子hgx

$京东方A(SZ000725)$ $紫金矿业(SH601899)$ $兴业银锡(SZ000426)$ 想纠正一下有些朋友有些不切实际的期望,像紫金洛钼兴业铜陵京东方这一类优质标的,行业上行期,企业是行业龙头,经营情况良好而且向好,利润现金流分红都持续增加,然后你买的时候价格还很便宜,这种情况很少很少,18年我发现紫金,21年的中铝电建,23年的洛钼,25年的兴业铜陵,26年的京东方,其他还有一些小仓位短线的不算。八年,也只能发现七个,平均也就是一年一个,这个不是土豆萝卜地瓜,一挖一麻袋,随便捡。好公司低位本身就不多,我的能力精力时间也有限,往往筛选几十个公司才能找到一个,有时候筛选几十个公司一个都找不到。所以好东西要珍惜,尽量吃完整,啃一口就丢掉非常浪费食物,市场不会有无穷无尽的好东西随时给你吃。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

点赞: 34

转发: 0

回复: 11

收藏: 0

买股票的老木匠

2026-06-06 14:48:29

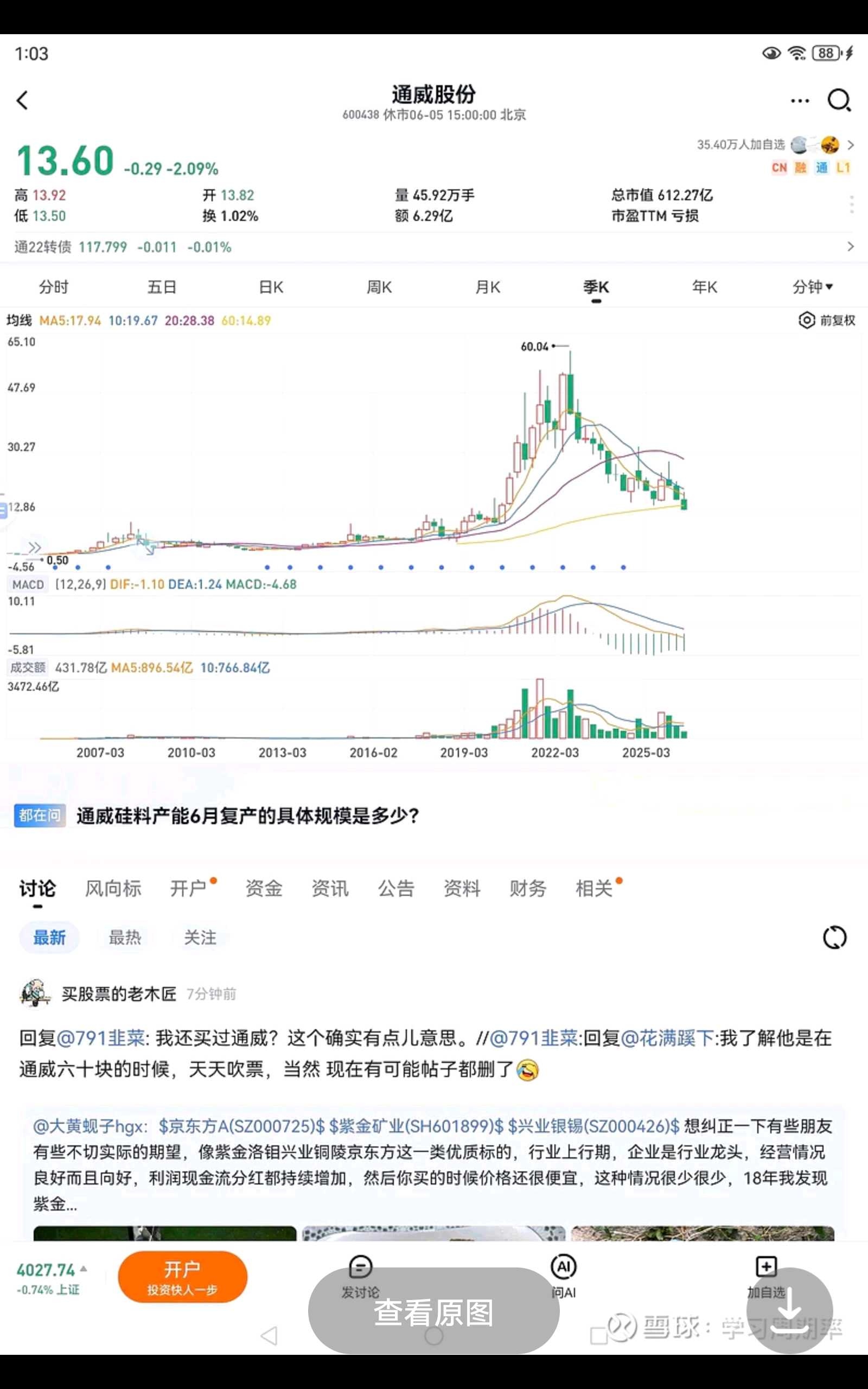

回复@791韭菜: 我得把这个转发一下,就当做你消除影响,赔礼道歉了。//@791韭菜:回复@买股票的老木匠:哈哈哈 我清楚的,我再次声明,我前面说木匠吹通威是记错了瞎说的,就当误会一场上个热门可好?木匠老师

转发了

大

大黄蚬子hgx

$京东方A(SZ000725)$ $紫金矿业(SH601899)$ $兴业银锡(SZ000426)$ 想纠正一下有些朋友有些不切实际的期望,像紫金洛钼兴业铜陵京东方这一类优质标的,行业上行期,企业是行业龙头,经营情况良好而且向好,利润现金流分红都持续增加,然后你买的时候价格还很便宜,这种情况很少很少,18年我发现紫金,21年的中铝电建,23年的洛钼,25年的兴业铜陵,26年的京东方,其他还有一些小仓位短线的不算。八年,也只能发现七个,平均也就是一年一个,这个不是土豆萝卜地瓜,一挖一麻袋,随便捡。好公司低位本身就不多,我的能力精力时间也有限,往往筛选几十个公司才能找到一个,有时候筛选几十个公司一个都找不到。所以好东西要珍惜,尽量吃完整,啃一口就丢掉非常浪费食物,市场不会有无穷无尽的好东西随时给你吃。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

点赞: 27

转发: 0

回复: 32

收藏: 0

买股票的老木匠

2026-06-06 14:46:36

转发了

买股票的老木匠

把帖子删除了,没用。我已经截图保存了。打官司的好处就是,甭管输赢,先折腾你个半死。并且这个我特别熟。

点赞: 24

转发: 0

回复: 3

收藏: 0

买股票的老木匠

2026-06-06 14:44:27

回复@791韭菜: 瞧把你吓的,就这还学人当喷子。不过对于普通人来说,摊个官司,不死也得扒层皮。//@791韭菜:回复@买股票的老木匠:我真的诚恳的 我也是个普通人 刚才也是在网上呈了下口舌之快。您大人大量 不和我计较可好。我保证反思自己,以后不乱说。

转发了

大

大黄蚬子hgx

$京东方A(SZ000725)$ $紫金矿业(SH601899)$ $兴业银锡(SZ000426)$ 想纠正一下有些朋友有些不切实际的期望,像紫金洛钼兴业铜陵京东方这一类优质标的,行业上行期,企业是行业龙头,经营情况良好而且向好,利润现金流分红都持续增加,然后你买的时候价格还很便宜,这种情况很少很少,18年我发现紫金,21年的中铝电建,23年的洛钼,25年的兴业铜陵,26年的京东方,其他还有一些小仓位短线的不算。八年,也只能发现七个,平均也就是一年一个,这个不是土豆萝卜地瓜,一挖一麻袋,随便捡。好公司低位本身就不多,我的能力精力时间也有限,往往筛选几十个公司才能找到一个,有时候筛选几十个公司一个都找不到。所以好东西要珍惜,尽量吃完整,啃一口就丢掉非常浪费食物,市场不会有无穷无尽的好东西随时给你吃。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

点赞: 33

转发: 0

回复: 53

收藏: 0

买股票的老木匠

2026-06-06 14:40:06

转发了

大

大黄蚬子hgx

$京东方A(SZ000725)$ $紫金矿业(SH601899)$ $兴业银锡(SZ000426)$ 想纠正一下有些朋友有些不切实际的期望,像紫金洛钼兴业铜陵京东方这一类优质标的,行业上行期,企业是行业龙头,经营情况良好而且向好,利润现金流分红都持续增加,然后你买的时候价格还很便宜,这种情况很少很少,18年我发现紫金,21年的中铝电建,23年的洛钼,25年的兴业铜陵,26年的京东方,其他还有一些小仓位短线的不算。八年,也只能发现七个,平均也就是一年一个,这个不是土豆萝卜地瓜,一挖一麻袋,随便捡。好公司低位本身就不多,我的能力精力时间也有限,往往筛选几十个公司才能找到一个,有时候筛选几十个公司一个都找不到。所以好东西要珍惜,尽量吃完整,啃一口就丢掉非常浪费食物,市场不会有无穷无尽的好东西随时给你吃。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

点赞: 22

转发: 0

回复: 5

收藏: 0

买股票的老木匠

2026-06-06 14:39:44

转发了

大

大黄蚬子hgx

$京东方A(SZ000725)$ $紫金矿业(SH601899)$ $兴业银锡(SZ000426)$ 想纠正一下有些朋友有些不切实际的期望,像紫金洛钼兴业铜陵京东方这一类优质标的,行业上行期,企业是行业龙头,经营情况良好而且向好,利润现金流分红都持续增加,然后你买的时候价格还很便宜,这种情况很少很少,18年我发现紫金,21年的中铝电建,23年的洛钼,25年的兴业铜陵,26年的京东方,其他还有一些小仓位短线的不算。八年,也只能发现七个,平均也就是一年一个,这个不是土豆萝卜地瓜,一挖一麻袋,随便捡。好公司低位本身就不多,我的能力精力时间也有限,往往筛选几十个公司才能找到一个,有时候筛选几十个公司一个都找不到。所以好东西要珍惜,尽量吃完整,啃一口就丢掉非常浪费食物,市场不会有无穷无尽的好东西随时给你吃。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

再想发现好目标可能要明年甚至后年了。

另外说一个小贴士,很多人买入一个标的发现错了(有些错误非常明显自己也很清楚),但是就是要纠结于回本,纠结于必须在这个错误的地方扳回来,一条道走到黑,错了就是错了,谁没错过?这是一个普遍现象,有人二百多买了很多粮食造的酒,跌到150问我情况,我说要是我自己立即卖出,行业下行期,没有任何希望的,但是他觉得已经亏了这么多,卖出舍不得,想等反弹再卖,他知不知道自己错了?肯定知道,但是就是抱有侥幸心理,以为市场会特意给他减少损失的机会。好在后来120卖了,买铜陵都快回本了。

这里的问题就是,做正确的事情不要设前提,错误的事情不要找借口。上涨不是卖出的理由,下跌也不是加仓的借口。

点赞: 32

转发: 0

回复: 79

收藏: 0

买股票的老木匠

2026-06-06 14:38:39

把帖子删除了,没用。我已经截图保存了。打官司的好处就是,甭管输赢,先折腾你个半死。并且这个我特别熟。

点赞: 27

转发: 0

回复: 8

收藏: 1

共 5717 条,19 / 115 页