买股票的老木匠

2026-06-06 14:35:27

回复

@钟摆之间: 如履薄冰,如临深渊。如临大敌,战战兢兢。

![[捂脸]](//assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1 "[捂脸]")

//

@钟摆之间:回复

@买股票的老木匠:气呼呼的都是失败者

![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]")

点赞: 21

转发: 0

回复: 1

收藏: 0

买股票的老木匠

2026-06-06 14:33:59

回复

@强悍的开源战壕: 你自己跟自己聊天,这种症状有多长时间了?//

@强悍的开源战壕:回复

@强悍的开源战壕:还有啊,该说不说,雪球上那些真正又赚大钱又谦逊的真大V太多了

点赞: 15

转发: 0

回复: 1

收藏: 0

买股票的老木匠

2026-06-06 14:33:27

回复

@强悍的开源战壕: 一会儿我也会把你删了。当然,现在还不会。还要让同学们知道什么是失败者。//

@强悍的开源战壕:回复

@强悍的开源战壕:哦对了,除了留言 连组合也删了

点赞: 23

转发: 0

回复: 3

收藏: 0

买股票的老木匠

2026-06-06 14:32:37

回复

@梦到什么说什么: 为了让他们好看,我豁出去了。//

@梦到什么说什么:回复

@买股票的老木匠:老师,这样不就暴露真实姓名了

点赞: 25

转发: 0

回复: 3

收藏: 0

买股票的老木匠

2026-06-06 14:31:13

回复

@强悍的开源战壕: 谁管你有没有紫金。你只是个道具而已,生物课上的一只小白鼠,是用来解剖的。//

@强悍的开源战壕:回复

@豪迈的赚钱小章鱼:其实我从来没有紫金,也很爱看各种长篇大论事后马后炮般有的没的的分析很有道理的样子(虽然一般当笑话看),但我看不得人品差的,尤其市场大跌投资者心理脆弱的时候有人沾沾自喜来挑衅来刷存在感,坦坦荡荡的留言说什么都不会错,都有道理,可是你一个所谓大V主页满屏删帖是怎么肥四

![[笑哭]](//assets.imedao.com/ugc/images/face/emoji_34_laughcry.png?v=1 "[笑哭]")

点赞: 20

转发: 0

回复: 0

收藏: 0

买股票的老木匠

2026-06-06 14:28:53

回复

@灌蚁: 大黄老师又不是你一个人的,他也是我的大黄老师。//

@灌蚁:回复

@买股票的老木匠:不要在大黄老师的帖子下讨论,没有可比性

点赞: 29

转发: 0

回复: 8

收藏: 0

买股票的老木匠

2026-06-06 14:27:29

回复

@791韭菜: 说这个没用,就等着起诉状吧,你可以提前请个好律师,看看他是不是我的对手。//

@791韭菜:

[该内容已被作者删除]

点赞: 35

转发: 0

回复: 106

收藏: 0

买股票的老木匠

2026-06-06 14:25:44

回复

@llqby: 然而遗憾的是,他没有屏蔽我。//

@llqby:回复

@长弓玉刀2020:屏蔽就屏蔽,不用评论,无人在意。

点赞: 16

转发: 0

回复: 0

收藏: 0

买股票的老木匠

2026-06-06 14:24:03

回复

@沐沐朵朵: 我先做个诉讼保全,把他的股票账户和银行账户查封了。//

@沐沐朵朵:回复

@买股票的老木匠:真的会起诉吗

![[斜眼]](//assets.imedao.com/ugc/images/face/emoji_61_xieyan.png?v=1 "[斜眼]")

如果被起诉了会有什么惩罚吗?给俺们科普一下的,说不定以后被人攻击可以用得上

点赞: 34

转发: 1

回复: 7

收藏: 1

买股票的老木匠

2026-06-06 14:23:25

回复

@灌蚁: 我会和道具说话吗?//

@灌蚁:回复

@买股票的老木匠:道具?讲课?靠锁评论限制对手回话?不靠逻辑辩股票,格局有多大?

点赞: 17

转发: 0

回复: 0

收藏: 0

买股票的老木匠

2026-06-06 14:06:17

回复

@潮起潮b落: 你是叫争鸣吗?这个名字确实起得文雅。//

@潮起潮b落:回复

@买股票的老木匠:不管对不对.甭管逻辑能不能经得起推敲.能发表一下自己想当然的见解,那就就属于“鸟”配“争鸣”.各抒己见

![[很赞]](//assets.imedao.com/ugc/images/face/emoji_35_like.png?v=1 "[很赞]")

点赞: 44

转发: 0

回复: 8

收藏: 0

买股票的老木匠

2026-06-06 14:01:30

回复

@momo分mo: 我跟他们一样穷的时候,也是喷子。我没事儿,还真挺有意思的。

//

@momo分mo:回复

@买股票的老木匠:木匠叔,夏天到了,人心燥热,您老人家别跟喷子一般见识。

点赞: 37

转发: 0

回复: 7

收藏: 1

买股票的老木匠

2026-06-06 14:00:21

回复

@791韭菜: 你终于算聪明一回。//

@791韭菜:

[该内容已被作者删除]

点赞: 25

转发: 0

回复: 97

收藏: 0

买股票的老木匠

2026-06-06 13:55:28

回复

@强悍的开源战壕: 你知道不知道,我只是拿你当成一个道具。我的目的是要给粉丝讲课,你不过就相当于生物课上的小白鼠。别把自己当回事儿。一会儿我恢复,只有 3 天关注才能评论,你就连发声的机会都没有。//

@强悍的开源战壕:回复

@啃萝卜的兔子:nonono,我没有紫金股票,更不知道紫金社区,但其实这个也不重要,重要的是评价这个行为本身,跳梁小丑!

点赞: 38

转发: 0

回复: 26

收藏: 0

买股票的老木匠

2026-06-06 13:53:26

回复

@碧玉流光: 关于日元,日本,你就不要和我争论了。听话。//

@碧玉流光:回复

@买股票的老木匠:日元贬值对日本有利。。。。那行吧,希望日元继续贬到200甚至300,让我们看看是不是有利日本。

点赞: 38

转发: 0

回复: 3

收藏: 0

买股票的老木匠

2026-06-06 13:52:27

点赞: 57

转发: 1

回复: 23

收藏: 2

买股票的老木匠

2026-06-06 13:49:16

回复

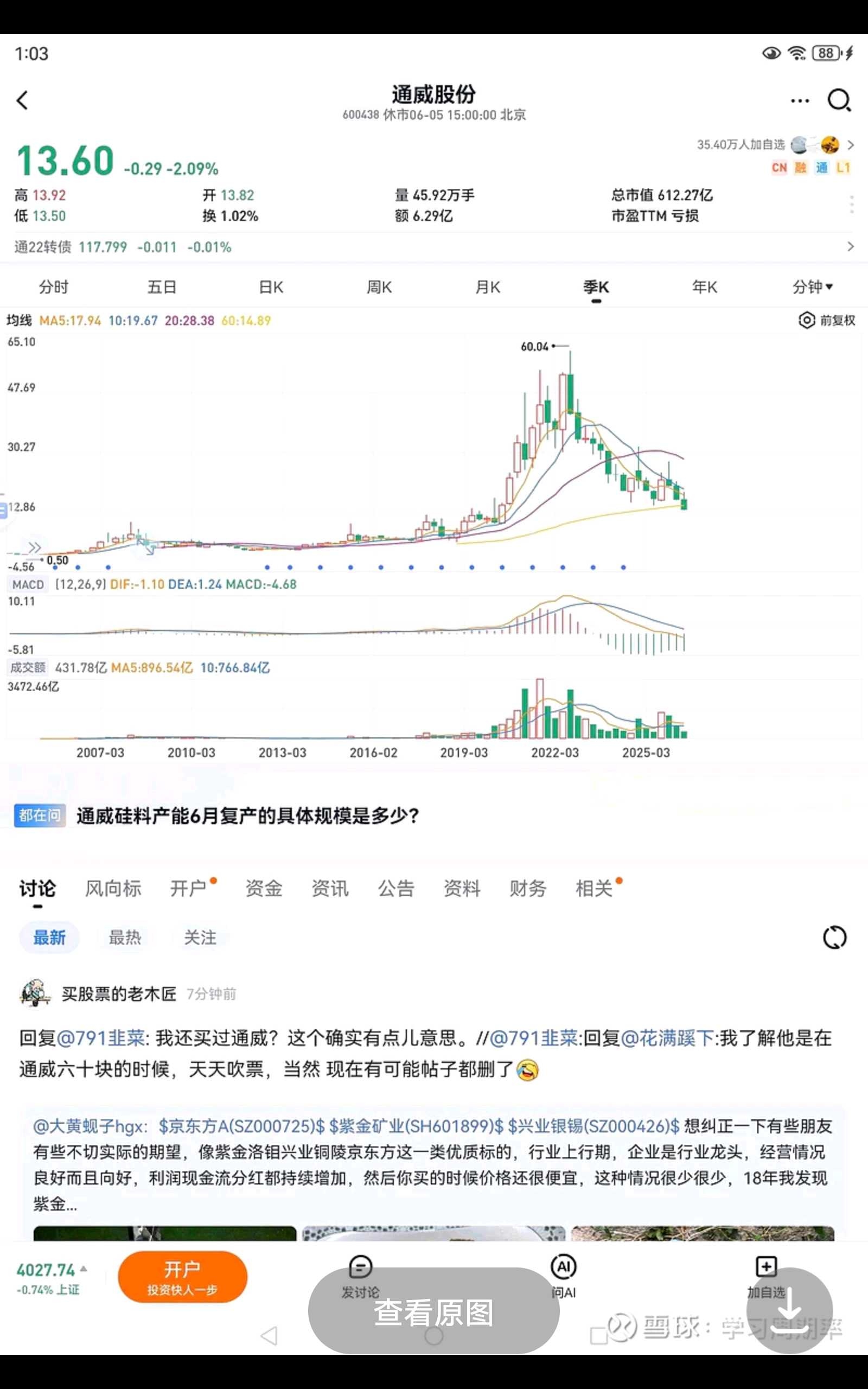

@791韭菜: 那你就不知道了,我的粉丝在看之前就会把我的所有帖子截图保存。我要是买过通威,是瞒不过他们的。

//

@791韭菜:

[该内容已被作者删除]

点赞: 36

转发: 0

回复: 103

收藏: 0

买股票的老木匠

2026-06-06 13:48:06

回复

@留下深林: 谢谢你的保存,我还好信的查了一下,5月 20 日收盘,它的价格是 30.3 元。下周一估计要补仓的话,比这个低很多。//

@留下深林:回复

@买股票的老木匠:是单独发的,原图在

查看图片

点赞: 32

转发: 0

回复: 14

收藏: 0

买股票的老木匠

2026-06-06 13:42:07

回复

@强悍的开源战壕: 删帖是什么见不得人的事儿吗?//

@强悍的开源战壕:回复

@学习周期率:你家老师是厉害,不仅提问犀利,删帖速度更是第一名

点赞: 30

转发: 0

回复: 20

收藏: 0

买股票的老木匠

2026-06-06 13:38:02

回复

@强悍的开源战壕: 因为你眼瞎。//

@强悍的开源战壕:回复

@独钓的老翁:确实是,非常认同,但是你会不会认同这个木匠,在紫金某天跌到30左右比较恐慌的时候在人家帖子下面挑衅一句“今天敢不敢补仓”外加一个嘲笑表情? 会不会?会不会?,关键是,敢做不敢当,一小时以后删帖

怎么说呢,我也没紫金,但是我认为紫金确实是好股票,人家大V拿了10倍了,羡慕妒忌没有恨,只有祝福,恨留给猥琐留言又秒删帖的

点赞: 28

转发: 0

回复: 41

收藏: 0

买股票的老木匠

2026-06-06 13:35:03

回复

@强悍的开源战壕: 你确定这句话我是在大黄兄的帖子下面说的?//

@强悍的开源战壕:回复

@买股票的老木匠:那我请问你,上个月有天紫金跌到30元左右市场比较恐慌的时候你到大黄帖子下面来一句“今天敢补仓吗”什么意思?当然咯,当天下午就删帖了,我也没啥紫金不紫金的,就是单纯觉得这种行为非常猥琐,令人吐口水,这不会不承认吧,放截图出来你就丢大脸了

点赞: 27

转发: 0

回复: 15

收藏: 0

买股票的老木匠

2026-06-06 13:33:35

回复

@龙马虎猴: 我从未否认过紫金矿业是个好公司,就像我从未否认过比亚迪是个好公司一样。对于我来说,投资二级市场买的是股票。而股票的价格高了就是不好。//

@龙马虎猴:回复

@买股票的老木匠:我同意木匠叔的观点,但我也持有紫金,我认为紫金是个好公司,长期持有赢的概率大,跌下来反而给了加仓的机会。

点赞: 40

转发: 0

回复: 4

收藏: 0

买股票的老木匠

2026-06-06 13:31:45

回复

@从容明媚小太阳: 这个我倒觉得无所谓。中国中车又不是我的,谁都可以买,谁都可以不买。谁都可以看好,谁都可以不看好。等价涨高了,我自己就不看好。//

@从容明媚小太阳:回复

@买股票的老木匠:还有人会去问大黄老师中车能不能入

真的太淘气了

点赞: 31

转发: 0

回复: 3

收藏: 0

买股票的老木匠

2026-06-06 13:30:34

回复

@窩瓜: 进入股市并没有无民事行为能力人,我也不是你的监护人,不存在我跟你是否一般见识的问题。你作为投资者,就要把自己当成成年人,而成年人是没有区别的。//

@窩瓜:回复

@买股票的老木匠:快别说了,打人不打脸,都亏6个亿了

![[心心]](//assets.imedao.com/ugc/images/face/emoji_39_heart.png?v=1 "[心心]")

。

另外我没有引战的意思,所谓启示,无非就是举一反三,告诸往而知来者,说到底都是自省罢了。你是投资界的老前辈,没必要跟我这种小菜鸡一般见识吧。大周末的,祝开心

![[想开了]](//assets.imedao.com/ugc/images/face/emoji_39.png?v=1 "[想开了]")

点赞: 26

转发: 0

回复: 2

收藏: 0

买股票的老木匠

2026-06-06 13:29:19

回复

@啃萝卜的兔子: 终于有人记起来了。我本将心向明月,奈何明月照沟渠。不是我先评论紫金的,是紫金的粉丝先来挑衅我的。

//

@啃萝卜的兔子:回复

@强悍的开源战壕:当时说这一句不是在大黄老师的帖子下评论的,而是在紫金矿业这个社区评论的,而且针对的是烟花易冷破红尘这位兄弟

点赞: 29

转发: 0

回复: 5

收藏: 0

买股票的老木匠

2026-06-06 13:28:10

回复

@灌蚁: 没挣多少,但股市是我唯一的收入来源。//

@灌蚁:回复

@买股票的老木匠:你又挣了多少,在股市的意义在哪里

点赞: 25

转发: 0

回复: 6

收藏: 0

买股票的老木匠

2026-06-06 13:27:17

回复

@忻择扶摇直上万里: 我从不和别人比较,和大黄兄也不比较。大黄兄做得好不是运气,是水平。//

@忻择扶摇直上万里:回复

@买股票的老木匠:木匠大佬好。 感觉有点玄学在里面的。您看,大黄大佬看中的实际上是资本开支减少,而且也说了京东方和TCL买哪个都是同一逻辑。而之后上市公司主动来凑热点的是京东方,巧了,大黄大佬虽然说了买京东方和tcl没区别,但他却只买了京东方。运气和玄学啊

点赞: 35

转发: 0

回复: 6

收藏: 1

买股票的老木匠

2026-06-06 13:21:17

回复

@强悍的开源战壕: 有规定不让删贴吗?那你自己在家说话的时候,是否用录音机录下来?//

@强悍的开源战壕:回复

@富饶的涨停王牌:瞧把你气的

,其实这些都不重要,重要的是你们家大V动不动删帖,有时一秒删,有时一天,有时隔天

![[狗头]](//assets.imedao.com/ugc/images/face/emoji_80_doge.png?v=1 "[狗头]")

,偏偏雪球删帖会留下足迹,这太不可描述了

点赞: 24

转发: 0

回复: 10

收藏: 0

买股票的老木匠

2026-06-06 13:20:45

回复

@忻择扶摇直上万里: 我也觉得大黄兄很厉害的。但我有我自己的投资策略,不会抄任何人的作业。//

@忻择扶摇直上万里:回复

@买股票的老木匠:有一说一啊 大黄大佬确实厉害,先抄的铜陵很快就赚到手了。然后买了京东方套着了,心想这次估计要亏一点,谁知道弄了几个涨停。怎么说呢,哪怕就是运气好,那也是优势啊

点赞: 38

转发: 0

回复: 23

收藏: 0

买股票的老木匠

2026-06-06 13:11:50

回复

@强悍的开源战壕: 你是说说紫金,就是在说大皇兄吗?那我认为你们批评大 A ,就是在批评我。//

@强悍的开源战壕:回复

@买股票的老木匠:说白了你不就是天天diss大黄吗,瞎眼都能看出来

,人家偏偏又做对了京东方,人家敢公开组合,人家从来不动不动删帖,你呢,也有优点,会一大堆分析,会写文章

(注:我既没有紫金,也没有京东方),来这里完全来评价人品哈

点赞: 48

转发: 0

回复: 38

收藏: 0

买股票的老木匠

2026-06-06 13:09:18

回复

@窩瓜: 我问你,今年紫金亏多少了?//

@窩瓜:回复

@买股票的老木匠:?你到底在说些什么啊

![[头秃]](//assets.imedao.com/ugc/images/face/emoji_42.png?v=1 "[头秃]")

点赞: 34

转发: 0

回复: 47

收藏: 0

买股票的老木匠

2026-06-06 13:06:00

回复

@窩瓜: 你们这种经常指名道姓,对一个人指指点点,是不是从小就养成的习惯?我评价紫金矿业,都被认为是轻佻地评价别人的持仓,你直接点名道姓评价别人,这是跟谁学的?//

@窩瓜:回复

@买股票的老木匠:已经说的很明白了,这里只是谈了一点启发,我对你这个人具体有哪些行为,没有针对的兴趣。

点赞: 51

转发: 0

回复: 153

收藏: 1

买股票的老木匠

2026-06-06 12:57:13

回复

@窩瓜: 我不太知道我评论过谁的持仓?你提示我一下。如果有人持仓就算,那么所有的股票都有人持仓,是不是所有的股票都不能评价?//

@窩瓜:回复

@大黄蚬子hgx:老木匠的这篇帖子里提到了一个很有意思的概念,就是所谓“紫金矿业的粉丝”——好像紫金矿业是一个爱豆一样,那么凡是看好这支股票的持有人,都是一群失去了理性的追星族。

这反而给了我两个启示:一是作为持股人来说,应当时刻保持理性的判断,不分青红皂白强化自己的持仓,很多时候会让我们做出危险的选择。二是作为旁观者来说,不要轻佻地评判别人的持仓,这种乱贴标签落井下石的行为,且不说拉长时间看很有可能是错的,至少是十分缺乏品格和修养的。

点赞: 43

转发: 0

回复: 225

收藏: 1

买股票的老木匠

2026-06-06 12:55:57

回复

@洒脱系的六傻: 什么叫做抄了京东方的作业?我真的没听懂。谁叫京东方?或者说京东方是谁的吗?//

@洒脱系的六傻:

[该内容已被作者删除]

点赞: 33

转发: 0

回复: 10

收藏: 0

买股票的老木匠

2026-06-06 12:55:30

回复

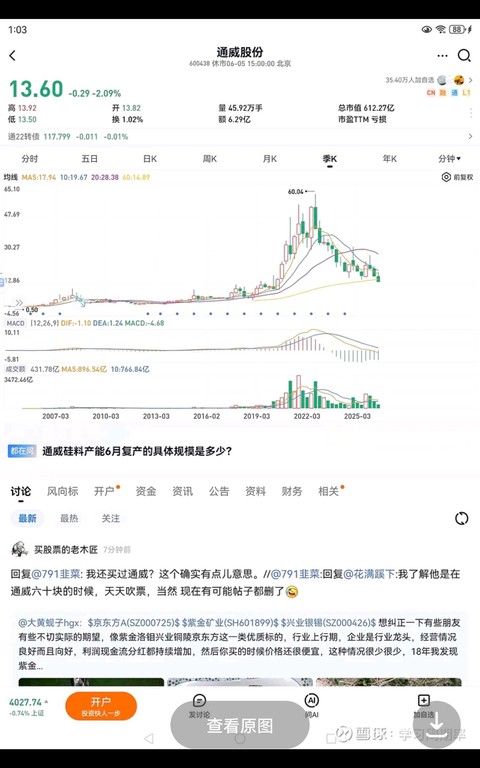

@791韭菜: 我还买过通威?这个确实有点儿意思。//

@791韭菜:

[该内容已被作者删除]

点赞: 29

转发: 0

回复: 96

收藏: 0

买股票的老木匠

2026-06-06 12:39:23

回复

@老登老登捷足先登: 完全正确。还有金融股。//

@老登老登捷足先登:回复

@买股票的老木匠:所以通胀真正有利的是医药,品牌消费,必选消费,只不过他们在下游,传导慢,但是涨幅并不会比有色少,对吗叔

点赞: 29

转发: 0

回复: 12

收藏: 6

买股票的老木匠

2026-06-06 12:29:47

回复

@兔角2024: 上一轮的爆炒并没有凉透。去年和今年的上涨,是因为储能突然杀出。而这非常难以把握。//

@兔角2024:回复

@买股票的老木匠:感谢木匠老师回复,还想问一下既然有业绩支撑和前景但老师几乎很少提及这个板块,是因为新能源的价格不够低性价比不足,还是像有色一样虽然有利润支撑但却又类似有色那样的金融属性的潜在隐患?

点赞: 29

转发: 0

回复: 6

收藏: 2

买股票的老木匠

2026-06-06 12:28:30

回复

@小齐爱小叶: 光模块是周期股,不是科技股,并且目前它处在周期的顶点。//

@小齐爱小叶:回复

@买股票的老木匠:但是算力,特别是光模块也是有实实在在的利润支撑的

点赞: 43

转发: 0

回复: 8

收藏: 0

买股票的老木匠

2026-06-06 12:16:30

很多人都先天的以为矿业股能够抵抗通货膨胀,但其实这只是一种时间差。矿业股只在物价快速上涨的时候,能够跑赢大势。因为当通胀来临的时候,上游的原材料价格是首先上涨的,而这些上游原材料对于矿业股来说就是产品,所以会出现它的产品先涨价,而它的成本没有跟随上涨的情况。这个时候他的业绩是最好的。而一旦通胀开始放缓,即便相应的金属价格仍然处在高位,此时的通胀已经扩散到了机械设备以及人员工资等各个方面,并且由于利息的提高会增加财务费用,所以矿业的开采成本会逐渐的升高。并且更加要命的是,先上涨的上游原材料,往往会率先出现调整,这就会出现另外一个相反的状况,虽然金属价格仍然在高位,但是他离最高点已经开始下跌,而人工、机械设备和资金价格却开始上涨,所以它的产品价格在下跌,而它的成本在上涨。所以到通胀的后期,矿业是非常不利的。现在这些人算矿业的利润,不仅没有考虑矿产品价格可能出现的下跌,他们也没有考虑采矿成本可能出现的上升。尤其对于矿在海外的企业来说,资源民族主义还会附加另外的成本,这一点大家慢慢就会看到。

点赞: 718

转发: 12

回复: 124

收藏: 288

买股票的老木匠

2026-06-06 12:08:44

回复

@怼天怼地怼股价: 人定的东西,人就一定能改。玉皇大帝定的东西,人就不能改。我还记得房地产的限购,三道红线等等呢,现在还有吗?//

@怼天怼地怼股价:回复

@买股票的老木匠:电解铝不是有产能天花板吗???难道我记错了???????

$云铝股份(SZ000807)$ $神火股份(SZ000933)$

点赞: 46

转发: 0

回复: 9

收藏: 2

买股票的老木匠

2026-06-06 12:06:32

回复

@叁度灰: 我现在还没有看他,因为它还没有晾凉。//

@叁度灰:回复

@买股票的老木匠:油业按您的体系,要到多少合适入手呢?感恩指教

点赞: 33

转发: 0

回复: 2

收藏: 0

买股票的老木匠

2026-06-06 12:05:18

回复

@helen710: 投资真的不是比胆量,如果要用敢不敢作为投资决策的依据,那么最好还是不要投。//

@helen710:回复

@买股票的老木匠:单调一支,或者几支的我特别佩服。就是看好的低位我也不敢

点赞: 37

转发: 0

回复: 1

收藏: 2

买股票的老木匠

2026-06-06 12:04:25

回复

@丨ewg: 继续上涨会刺激增产。//

@丨ewg:回复

@买股票的老木匠:这是为什么呢?如果铝价继续涨可能反而影响需求?

点赞: 33

转发: 0

回复: 12

收藏: 0

买股票的老木匠

2026-06-06 12:04:08

回复

@吃炸鸡吐炸鸡皮: 中国铀业其实是一个非常值得投资的企业,但由于它是在矿业股正是当红辣子鸡的时候上市的,所以他的估值太高了。需要把它晾凉。//

@吃炸鸡吐炸鸡皮:回复

@一定要冷静啊啊啊啊:木匠叔还谈过中国铀业?

点赞: 36

转发: 0

回复: 1

收藏: 1

买股票的老木匠

2026-06-06 12:02:32

回复

@淳厚的致富小录音室: 这个我认为你说得真对。其实铝价最有利的是维持现价不动。//

@淳厚的致富小录音室:回复

@买股票的老木匠:木匠老师您说的短期内有道理,但我觉得很多铝股现在未来不会再有资本开支了,像神火这种资产负债表已经较几年前大幅改善了,未来分红率有进一步上升的空间,在现在通缩、连续降息的经济下,如果铝股真暴跌反而是黄金坑

点赞: 34

转发: 0

回复: 20

收藏: 1

买股票的老木匠

2026-06-06 11:54:29

我特别理解你此刻的煎熬,你多么希望再回到从前,让所有一切重演,然后你就知道了生活的重点,再也不怕挫折打击,也没有空虚埋怨,你就能看得更远了。

点赞: 69

转发: 0

回复: 15

收藏: 1

买股票的老木匠

2026-06-06 11:50:55

点赞: 28

转发: 0

回复: 5

收藏: 1

买股票的老木匠

2026-06-06 11:50:11

回复

@我我我羡慕: 那是人家的本事。你没那本事,就要另寻生路。而不是在那里自怨自艾。//

@我我我羡慕:回复

@丨ewg:

@买股票的老木匠 木匠老师,你看,你的粉丝也有在科技里吃的满嘴流油的。我没有这个本事。

![[哭泣]](//assets.imedao.com/ugc/images/face/emoji_09_cry.png?v=1 "[哭泣]")

点赞: 36

转发: 0

回复: 1

收藏: 1

买股票的老木匠

2026-06-06 11:48:39

回复

@A0毛豆花生米: 我倒是认为不整顿比较好。包括生猪养殖。//

@A0毛豆花生米:回复

@买股票的老木匠:谢谢木老师,相信国家会整顿好这个行业

点赞: 36

转发: 0

回复: 2

收藏: 0

买股票的老木匠

2026-06-06 11:44:50

回复

@A0毛豆花生米: 黎明前的夜总是很黑,但我知道天一定会亮。//

@A0毛豆花生米:回复

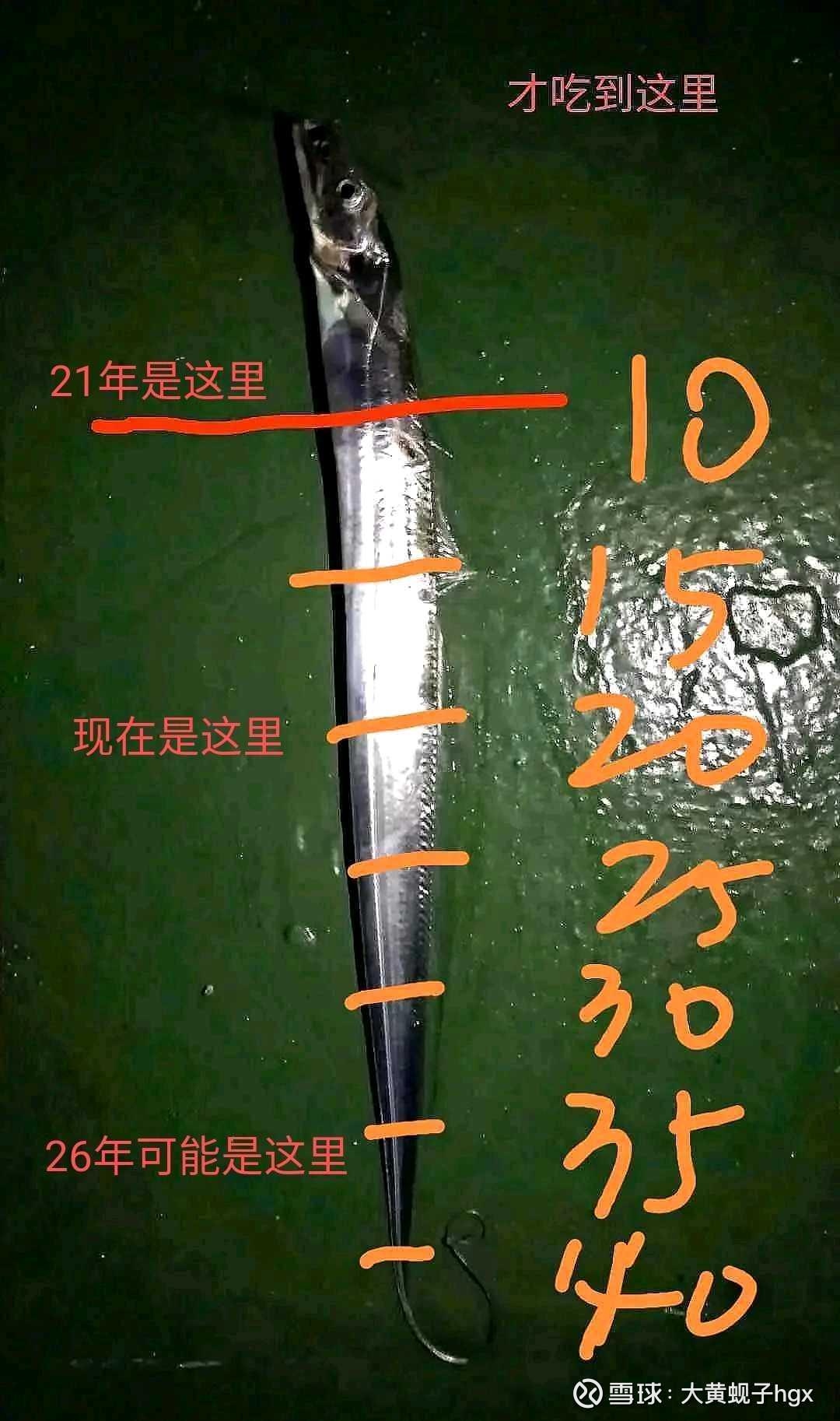

@买股票的老木匠:木老师,光伏还可以坚守吗,这波调整直接创了六年新低

点赞: 56

转发: 0

回复: 10

收藏: 1