买股票的老木匠

2026-06-13 21:15:18

顶级金融的操作要比你们想象的复杂得多。我当然也只知道皮毛,但眼界还是比很多人稍宽一些。不要一提做空就是做空正股,那你就把做空理解得太窄了。具体的事情不便在这里面评价,给大家举一个历史上的例子吧。

2012 年到 2013 年,索罗斯的量子基金曾经做空日元。那你是不是以为索罗斯在日本市场上大量抛售日元?其实际的操作离这相去很远。索罗斯先是买入了大量的日元看跌期权,而后用杠杆在日本股市买入大量股票。如果你单纯看到索罗斯的量子基金买入日本股票,你一定认为他在看好日本。但实际上,这表明他在看空日本。2011 年日本大地震以后,索罗斯赌定日元的汇率难以维持,所以他买入日元的看跌期权,这是一种以小博大的金融工具。在日元下跌的时候会获得大幅的收益。同时,他加杠杆买入日本股票,因为在日元崩溃时,日本的股市会上涨。这和今天的情况没有什么不同。所以所谓的做空不像大家想的那么简单。对冲的策略就更加的不简单。

点赞: 126

转发: 0

回复: 55

收藏: 24

买股票的老木匠

2026-06-13 21:04:04

那你不是忍不住还要偷偷看。

![[捂脸]](//assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1 "[捂脸]")

点赞: 41

转发: 0

回复: 4

收藏: 1

买股票的老木匠

2026-06-13 20:50:08

结论很简单,对于转债的买家来说,这不是一个单一投资,而是一系列组合投资的一部分。并且这些投资组合的效果是对冲的。转债受益于金价和股价上涨,其他的一定受益于他们下跌。之所以我们认为匪夷所思,是因为我们只看到了转债这部分。而其余那些部分是否导致了而后的下跌?

点赞: 28

转发: 0

回复: 6

收藏: 0

买股票的老木匠

2026-06-13 20:47:03

回复

@老马的背包2: 那这是不是意味着这笔债发了后,就一定会有做空资金来做空?那1月29日后的黄金下跌和股价下跌,是否是这些做空资金干的?

![[想一下]](//assets.imedao.com/ugc/images/face/emoji_29_think.png?v=1 "[想一下]")

//

@老马的背包2:回复

@买股票的老木匠:很简单,用可控的做空风险,换取确定性比较高的做空收益。这笔可转债的发行其实锁定了做空机构的亏损上限,那么在锁定亏损上限的情况下做空,风险是可控的,基本上不可能被轧空爆仓。因为很多时候,做空的最大风险是收益有限,但是亏损无上限,这种低成本锁定亏损的方式对于做空来讲是非常好的。

点赞: 21

转发: 0

回复: 4

收藏: 0

买股票的老木匠

2026-06-13 20:35:46

点赞: 30

转发: 0

回复: 9

收藏: 0

买股票的老木匠

2026-06-13 20:28:55

东北俚语。

皮裤套棉裤,必定有缘故。不是棉裤太薄,就是皮裤没毛 。

点赞: 104

转发: 0

回复: 12

收藏: 5

买股票的老木匠

2026-06-13 20:19:17

回复

@kiwi0228: 你知道青山镍事件吗,那跟供需有个锤子关系?//

@kiwi0228:回复

@丨ewg:大概说的是不仅有供需关系还有金融需求,个人拙见,仅供参考

点赞: 15

转发: 0

回复: 4

收藏: 0

买股票的老木匠

2026-06-13 20:17:51

回复

@小学生_2015: 也可能还有做空黄金的资金。//

@小学生_2015:回复

@买股票的老木匠:有道理。机构认购可转债实际上不是看多,而是看空。为了获得一个"正当权利"(Delta对冲)去卖空正股。

点赞: 13

转发: 0

回复: 3

收藏: 0

买股票的老木匠

2026-06-13 20:16:57

回复

@寒江雪1019:

![[抠鼻]](//assets.imedao.com/ugc/images/face/emoji_24_nose.png?v=1 "[抠鼻]")

//

@寒江雪1019:回复

@买股票的老木匠:买入这些可转债的应该大部分是为做空紫金矿业做对冲的资金。按做空紫金和买入可转债1:1计算,剔除利息

1、如果紫金矿业股价高于63.3,则每股亏16.76元,另外可转债亏2.5元,共每股亏19.26元。

2、如果股价低于44.04元(46.54一2.5元),则有盈利,每股赚44.04一股价,股价越低,盈利越多。

3、如是股价高于46.54低于63.3,则每股亏股价一46.54十2.5元。

综上,买入可转债的这些大资金是看空并做空紫金矿业的。

点赞: 11

转发: 0

回复: 3

收藏: 0

买股票的老木匠

2026-06-13 20:15:55

回复

@慢寻: 发完到现在跌20%多了吧。//

@慢寻:回复

@Martini雨:宏桥4月27发行0息102亿的1年期可转债,溢价25%左右,对冲主动做空,逻辑差不多。

点赞: 14

转发: 0

回复: 4

收藏: 0

买股票的老木匠

2026-06-13 20:13:46

回复

@丨ewg: 这个不适合在这里讲,懂不懂只能随缘了。//

@丨ewg:回复

@买股票的老木匠:想听木匠师傅解答

![[哭泣]](//assets.imedao.com/ugc/images/face/emoji_09_cry.png?v=1 "[哭泣]")

点赞: 18

转发: 0

回复: 9

收藏: 0

买股票的老木匠

2026-06-13 20:09:15

回复

@四岁宝宝: 能看懂这个帖子的人不会很多。能猜透原因的更是很少。所以,我只是告诉大家,有色不是一种工业原材料这么简单。//

@四岁宝宝:回复

@买股票的老木匠:可惜结果并不是

![[狗头]](//assets.imedao.com/ugc/images/face/emoji_80_doge.png?v=1 "[狗头]")

我认识一个洛阳金矿开采高管,他们每天开采的都按当日价格卖出去了,根本不看好高位的价格。实际开采成本我这儿不能说,很低很夸张。

点赞: 27

转发: 0

回复: 23

收藏: 1

买股票的老木匠

2026-06-13 20:03:47

回复

@掘一桶金: 他说的筹码,其实是一种担保,也可以称为对冲。//

@掘一桶金:回复

@四岁宝宝:都没行权,为何有筹码

点赞: 25

转发: 0

回复: 7

收藏: 1

买股票的老木匠

2026-06-13 20:02:11

回复

@四岁宝宝: 当天的黄金价格是5600美元,如果未来五年一直是这么高,紫金港股63也不是很贵。//

@四岁宝宝:回复

@向灯塔前行:不是,买的人有了做空筹码

点赞: 24

转发: 0

回复: 26

收藏: 0

买股票的老木匠

2026-06-13 19:53:28

回复

@Martini雨:

//

@Martini雨:回复

@买股票的老木匠:大量对冲基金买入转债后,立刻同步做空正股对冲。大规模融券抛压集中释放,直接压制紫金矿业股价。不是单纯 “傻钱多、盲目看多”,而是固收底仓 + 看涨期权 + 融券对冲的成熟组合交易,赚的是波动率、长期期权价值和对冲价差,和散户裸买股票逻辑完全不同。2.5% 的溢价本质是期权费,而非单纯亏损。

点赞: 30

转发: 0

回复: 0

收藏: 0

买股票的老木匠

2026-06-13 19:46:04

回复

@豪哥二世: 就是说,黄金下跌这笔债没有问题,只付出2.5%的代价。但如果上涨,这笔债就可能有转股收益?//

@豪哥二世:回复

@买股票的老木匠:或者债券认购者当时极度看好紫金前景,但也同时担心黃金大幅下跌,这个比自己买入股票有保障,最坏打算輸溢价和利息

点赞: 27

转发: 0

回复: 46

收藏: 0

买股票的老木匠

2026-06-13 19:23:53

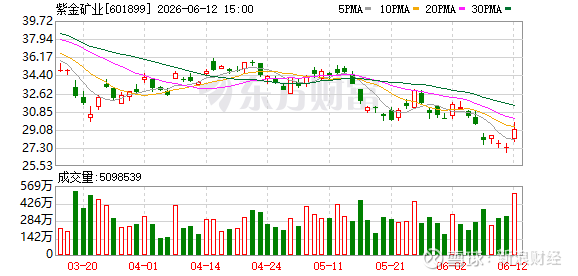

紫金矿业今年发行了一笔负收益的可转债。我看到今天有人把这个东西翻了出来,当时这个消息出来的时候,紫金矿业的论坛里一片沸腾。

我先来介绍一下这个可转债。该债券由紫金矿业在港股市场发行。票面利率是零,但发行价格有 2.5% 的溢价。也就是 100 美元的债券发行价格是 102.5 美元。初始转股价格为 63.3 港元,而公告当日,港股的价格只有 46.54港元。这笔债券一共发行了 15 亿美元,据说还获得了超高倍数的认购。

我们现在来解析一下这笔债券。紫金矿业收到 102.5 美元。到期后只需要偿还 100 美元,如果转股的话,可以按照 63.3 港元的价格转股。这对紫金矿业来说,怎么看都是一笔匪夷所思的融资。现在回过头来去考虑买方,他们为什么要花 102.5 美元买入债券,到期只能还回 100 美元,如果选择转股的话,比现行的价格溢价接近 50%。当时市场的解释是,由于这些投资者极度看好紫金矿业的未来,所以他们赌未来紫金矿业的价格会大幅超过 63.3 港元。我听了更加匪夷所思。既然他们对紫金矿业的股价有信心,为什么不在市场上直接以现价买入他们的股票。15 亿美元的额度并不算多,还不至于大幅冲击价格?

接下来我再告诉你们一个现象。2026 年 1 月 29 日,公布这笔融资的当日,COMEX 黄金价格和紫金矿业的价格同时见顶。接下来的问题是,这是不是巧合?是因为股价见顶,他才发行这笔债券?还是因为紫金矿业发行了这笔债券,股价才见顶的?COMEX 黄金在 1 月 29 日后的几天遭遇大幅作空,和这笔债券有没有关系?接下来,你们需要开动自己的脑筋去想这些问题。总之一句话,有色金属没有你们想的那么简单。另外,洛阳钼业是在2026 年 1 月 24 日发行了一笔 0 息的可转债,但期限要比紫金矿业的短。

还有,我就是从那个时候开始提示紫金矿业有风险的。

$紫金矿业(SH601899)$

点赞: 208

转发: 0

回复: 164

收藏: 54

买股票的老木匠

2026-06-13 18:40:28

大家都是来玩的,我说两句阿紫半老徐娘,还至于生这么大的气?我知道你们来都点阿紫姑娘,但是,她又不是你老婆。

点赞: 133

转发: 0

回复: 39

收藏: 1

买股票的老木匠

2026-06-13 18:34:55

回复

@买股票的老木匠: 没有哪支股票是我的。我对任何股票也都不存在成见。我只讲逻辑和道理。我的持仓已经不公布了,即便有人猜出来,也一样随便说,千万别说哪只股票是我的,因为明天我可能就卖出。我不是说了吗,股票,当孩子养,当猪卖。//

@买股票的老木匠:回复

@买股票的老木匠:你们知道为什么比干被民间尊为文财神?因为比干无心,所以不偏心,公正而不偏私,是为财神。

点赞: 73

转发: 0

回复: 11

收藏: 2

买股票的老木匠

2026-06-13 18:12:19

回复

@买股票的老木匠: 你们知道为什么比干被民间尊为文财神?因为比干无心,所以不偏心,公正而不偏私,是为财神。//

@买股票的老木匠:回复

@七星烟:你是说我是比干?最后被剖心?那我岂不是皇叔。后来还成了财神。

点赞: 68

转发: 0

回复: 24

收藏: 1

买股票的老木匠

2026-06-13 17:14:10

回复

@知性的升值小录音室: 你能输得起多少时间?2021年没卖出茅台的,现在五年了,亏损50%,但我认为,五年后茅台有可能创新高。十年回到原点,这样的时间你输的起码?//

@知性的升值小录音室:回复

@苏州湾1号玩家:没有什么大不了的,只要手中拿的是有逻辑的,大概率只输时间不输钱,加油💪

点赞: 82

转发: 0

回复: 35

收藏: 1

买股票的老木匠

2026-06-13 17:00:52

回复

@奈心的马: 我已经强制你取关。你关注错人了。//

@奈心的马:回复

@小u梨_:说的对,真正的良心大v只是分析自己持有的标的,是有理有据的分析,不是买了纯吹票的那种,对没有持仓的不会踩的,。

点赞: 36

转发: 0

回复: 4

收藏: 0

买股票的老木匠

2026-06-13 16:55:45

回复

@估计: 有点意思。

//

@估计:回复

@小u梨_:我的猜测,他买过紫金,但是在很久以前就已经低位卖掉了。所以但凡在高位有一点回调,他就要来踩一下。他有这个执念,我理解,但是瞧不上。 这是我根据他以前对中铝的操作水平推断的

![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]")

。

点赞: 40

转发: 0

回复: 11

收藏: 3

买股票的老木匠

2026-06-13 14:54:27

回复

@七星烟: 你是说我是比干?最后被剖心?那我岂不是皇叔。后来还成了财神。

//

@七星烟:回复

@堂下无忧草:不吉之词!封神榜

点赞: 56

转发: 0

回复: 36

收藏: 0

买股票的老木匠

2026-06-13 12:07:18

回复

@爽本位: 他不是说我又当又立吗?//

@爽本位:回复

@买股票的老木匠:当妈我能理解,搞工程是什么意思啊

点赞: 10

转发: 0

回复: 6

收藏: 0

买股票的老木匠

2026-06-13 11:38:51

回复

@凌晨三点熊: 哪个,我都忘了。//

@凌晨三点熊:回复

@买股票的老木匠:昨天那个发多空对决的还跟我讨论了不少

点赞: 9

转发: 0

回复: 1

收藏: 0

买股票的老木匠

2026-06-13 11:34:00

回复

@和气的存钱小竹子: 我都不知道这些业余选手挑战我的底气从哪来的?

//

@和气的存钱小竹子:回复

@买股票的老木匠:

点赞: 37

转发: 0

回复: 8

收藏: 0

买股票的老木匠

2026-06-13 11:32:27

回复

@做多中国long: 龙哥,你长得肯定特别帅。//

@做多中国long:回复

@买股票的老木匠:观点要明确,不要模棱两可

点赞: 27

转发: 0

回复: 5

收藏: 0

买股票的老木匠

2026-06-13 11:26:25

回复

@做多中国long: 唉,唉,龙哥给我正名了。我可没说有色死猫跳,那是龙哥说的。//

@做多中国long:回复

@买股票的老木匠:你只说了死猫跳,没说有色

点赞: 67

转发: 0

回复: 17

收藏: 3

买股票的老木匠

2026-06-13 11:23:24

回复

@CHUN_29: 你持有有色金属而已。//

@CHUN_29:回复

@大黄蚬子hgx:股品见人品。某v一天天的阴阳怪气,气量格局太小

点赞: 23

转发: 0

回复: 0

收藏: 0

买股票的老木匠

2026-06-13 11:22:56

回复

@二小鱼鹿: 又要给你当妈,又要搞工程,确实不容易。//

@二小鱼鹿:回复

@大黄蚬子hgx:那人又当又立,说话阴阳怪气,说错了删帖,说对了跳跳,按照芒格的标准,要远离

点赞: 36

转发: 0

回复: 16

收藏: 0

买股票的老木匠

2026-06-13 11:11:51

回复

@望天涯78: 不懂,还不能学习吗?

//

@望天涯78:回复

@烟花易冷破红尘:你跟这个老木匠废什么话呢,他要真懂还有转发让别人评判么,过段时间你会发现他更歇斯底里,因为他看错了

点赞: 28

转发: 0

回复: 3

收藏: 0

买股票的老木匠

2026-06-13 11:08:44

回复

@做多中国long: 龙哥,你说的是我的词儿呀。//

@做多中国long:回复

@买股票的老木匠:有色只是死猫跳,还要暴📉,注意风险

点赞: 41

转发: 0

回复: 24

收藏: 0

买股票的老木匠

2026-06-13 11:02:26

回复

@老登老登捷足先登: 有用。有个屁用。 //

@老登老登捷足先登:回复

@买股票的老木匠:叔觉得缠论有用吗

点赞: 28

转发: 0

回复: 6

收藏: 0

买股票的老木匠

2026-06-13 11:01:41

回复

@NoWomanNoCry: 那你错了。我的粉丝都是大黄兄的拥趸。但大黄兄的粉丝,很多和我不共戴天。搞得大黄兄每天还要删评论。太不省心

//

@NoWomanNoCry:回复

@大黄蚬子hgx:很好笑的是,真正的大佬大黄老师和老木匠虽然观点不同,但是看得出来非常松弛,举重若轻的感觉。只是下面一堆粉丝喜欢党同伐异真价投和抄作业的信众差别一目了然……

点赞: 86

转发: 0

回复: 35

收藏: 3

买股票的老木匠

2026-06-13 10:59:00

点赞: 27

转发: 0

回复: 4

收藏: 0

买股票的老木匠

2026-06-13 10:58:28

回复

@陈南: 因为自媒体形势变了,讲那些有吹票嫌疑和违规风险。//

@陈南:回复

@买股票的老木匠:好久没听木匠叔讲讲看好的产业逻辑了

点赞: 29

转发: 0

回复: 17

收藏: 0

买股票的老木匠

2026-06-13 10:57:10

回复

@栅影: 期货市场的空头回补,大部分是源于获利了结。因为下周很多问题不确定,空头会选择立场。//

@栅影:回复

@买股票的老木匠:在我看来,金价的反弹主要是来源于空头回补,大家都知道加息和某些利空,在预期被兑现的过程中,很多空头去底部追空,是会遭到震荡行情的回击的。目前我觉得处于这个阶段,所以反弹可能还是会有一小段时间,但什么时候结束反弹我不知道。

点赞: 36

转发: 0

回复: 2

收藏: 1

买股票的老木匠

2026-06-13 10:55:05

回复

@天际神游: 有人问你吗?//

@天际神游:回复

@买股票的老木匠:反正我在紫金杀的七进七出

点赞: 20

转发: 0

回复: 21

收藏: 1

买股票的老木匠

2026-06-13 10:53:03

回复

@慢慢来变富: 我估计特朗普也不知道。//

@慢慢来变富:回复

@买股票的老木匠:请问老师,您觉得这次美伊和平协议会签吗?还是接着TACO?

点赞: 26

转发: 0

回复: 1

收藏: 1

买股票的老木匠

2026-06-13 10:52:38

回复

@NoWomanNoCry: 我没讲过火力侦察的故事吗?//

@NoWomanNoCry:回复

@买股票的老木匠:你就是喜欢故意撩人拱火……

点赞: 27

转发: 0

回复: 5

收藏: 0

买股票的老木匠

2026-06-13 10:51:47

回复

@按季种地的人民: 估计是。//

@按季种地的人民:回复

@买股票的老木匠:你昨天把紫金的有些股东气尿了

点赞: 20

转发: 0

回复: 0

收藏: 0

买股票的老木匠

2026-06-13 10:50:33

回复

@乐乐乐你不会了解: 那不是,对于准备卖出的股东不是好消息吗?//

@乐乐乐你不会了解:回复

@买股票的老木匠:有点讨好了

点赞: 22

转发: 0

回复: 4

收藏: 0

买股票的老木匠

2026-06-13 10:46:23

回复

@伴随伟大时代成长: 不说我,是合格的紫金教徒吗?我不是紫金教派的撒旦吗?//

@伴随伟大时代成长:回复

@大黄蚬子hgx:怎么还有老木匠的事

点赞: 42

转发: 0

回复: 6

收藏: 1

买股票的老木匠

2026-06-13 10:43:02

回复

@泰罗海螺大菠萝: 我理解这是对我最好的夸奖。//

@泰罗海螺大菠萝:回复

@大黄蚬子hgx:雪球有属于自己的“特朗普”但特朗普好像还不删帖呢。

点赞: 37

转发: 0

回复: 31

收藏: 0

买股票的老木匠

2026-06-13 10:41:55

回复

@摊煎饼的: 有用错的时候没?//

@摊煎饼的:回复

@跟对的人做对的事:木匠经常用这个词

点赞: 37

转发: 0

回复: 11

收藏: 1

买股票的老木匠

2026-06-13 10:36:14

点赞: 44

转发: 0

回复: 31

收藏: 0

买股票的老木匠

2026-06-13 10:32:34

$紫金矿业(SH601899)$ 昨天美股矿业股上涨,祝贺紫金的所有股东。你看,我不是干等着下跌。也为上涨高兴。

点赞: 112

转发: 0

回复: 63

收藏: 0

买股票的老木匠

2026-06-12 22:27:11

回复

@赔钱就上访: 关键你名字厉害。//

@赔钱就上访:回复

@买股票的老木匠:我对木匠哥一向很佩服的,也虚心的学习,越学习越觉得木匠老师高山仰止,但我对有色铝是看多,并且坚定的持有了一半仓位的国铝和洛阳,知行合一,持有的理由很简单,就是工业需求,去年有色赚的顶我二十年薪水,今年希望再赚二十年薪水,看多有色和老师理念并不冲突,只是个人理解学以致用而已。

点赞: 56

转发: 0

回复: 12

收藏: 3

买股票的老木匠

2026-06-12 22:21:51

回复

@晒太阳的石头: 说得太好了,我都说不了这么好。//

@晒太阳的石头:回复

@买股票的老木匠:木匠老师拿着钱下桌了,剩下的还在牌桌上煎熬

点赞: 53

转发: 0

回复: 2

收藏: 0

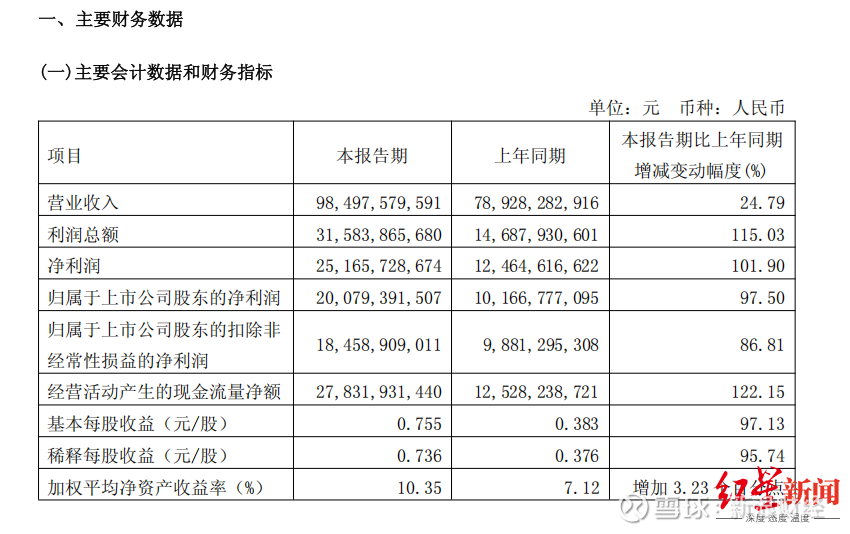

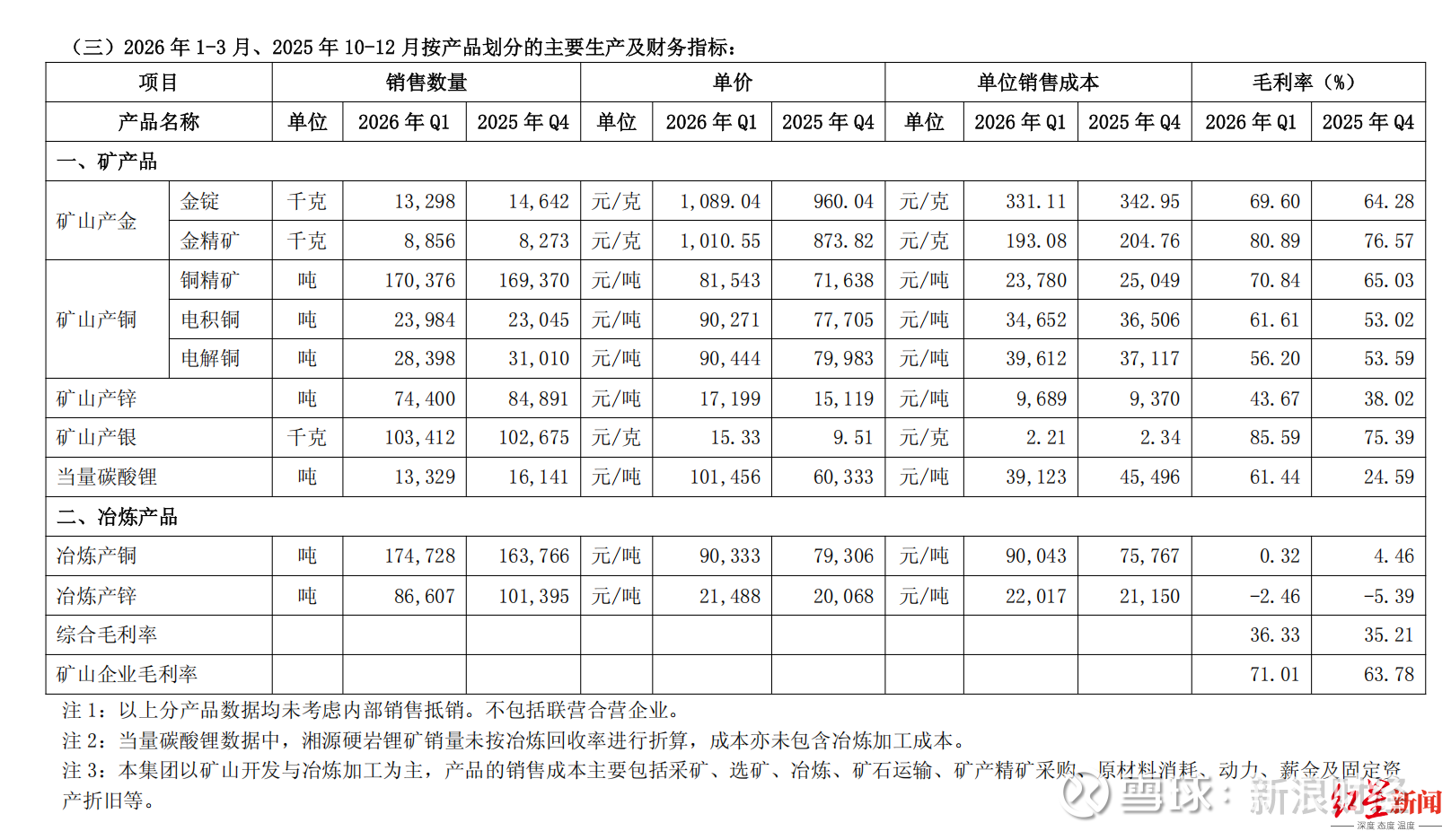

截图自一季报

截图自一季报 截图自一季报

截图自一季报